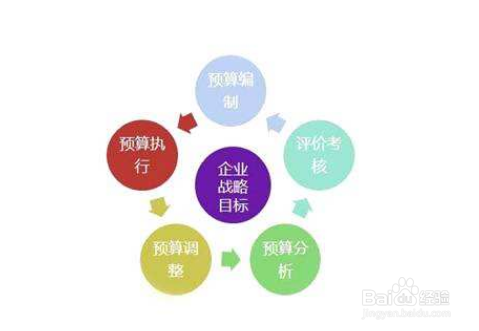

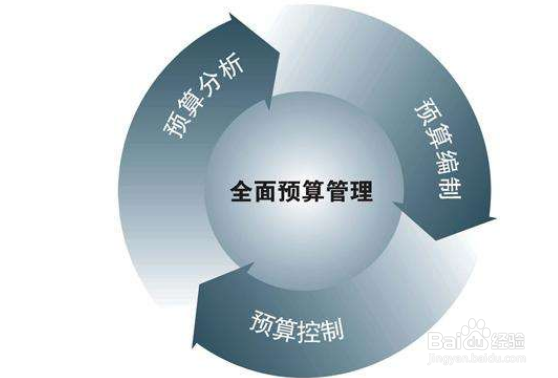

1、预算与战略管理 企业高层管理者主要的责任之一,就是确定企业的发展方向和企业发展目标,并且重要的关键点就是选择何种战略去实现目标,而选择的基础是战略性的预算。战略预算是一种相对比较“粗”的预算,它传达一种信息,该战略方案“大概”需要多少资源,才可以实现。

2、预算与资源分配 由于企业资源的稀缺性,预算管理委员会或者高层管理者,必须经过慎重的权衡现有和将来可以调配的资源,并决定不同的部门可以使用的资源种类和资源数量的多少,批准部门责任人在预算期间固定预算项下,或者在一定的项目下对一定资源的支配权,有利于责任人应对外部变化的灵活性和权利的下放和授权。

3、预算与风险控制 在企业的诸多风险中,运营风险、财务风险、和授权风险是主要的风险,以预算为中心的控制,是控制风险比较刚性的一面。控制一般认为是信息反馈和信息比较后所采取的手段。将有关过去的信息、或者当时两个信息的比较提供给责任控制功能的人,然后由这些人加以参考利用,形成有效的控制决策。

4、预算与沟通协调 预算的编制使各个部门责任巅貅晌陔人都了解到本部门与企业总体的关系、本部门与其他部门间的关系。在努力实现自己部门的目标前提下,企业的总体目标也得以实现,上下之间的目标连接是沟墩伛荨矧通协调的结果。预算的编制过程也是将企业总体目标分解、落实到各个部门的过程,从而使各个部门明确自己的工作目标和任务,分解的过程就是上下级管理者沟通的过程。预算的制定过程同时也是各个部门信息互换传达的过程。一个好的预算编制并不仅仅是企业内部信息简单地从上到下,简单的从下到上的过程,还包括员工之间信息的传递过程。

5、预算与绩效考核 全面预算是公司实施绩效管惯栲狠疲理的基础,是进行员工绩效考核的主要依据,通过预算与绩效管理相结合,使公司对其部门和员工的考核真正做到“有章可循,有法可依”。 对各羿约妫鳏部门的绩效进行考核是企业管理体系的一项重要内容。你考核什么你就得到什么。考核具体来讲有三层的含义:其一是的企业经营业绩的评价;其二是对部门业绩的评价;其三是对员工个人业绩的评价。期初确立的企业业绩目标、部门业绩目标、员工业绩目标,与实际执行的结果,进行对应的比较,就存在差异,对差异进行详细的分析,得出差异的动因,由此动因就可以采取相应的措施改进绩效,以减少未来期间差异的发生。

6、预算与成本节约 通过全面预算可以加强对费用支出的控制,有效降低公司的营运成本,这也是预算被发明的主要动因之一。降低成本有两种情况,其一、责任单元之外的职能部门,依据年初的预算进行的外部管控;其二、责任单元的员工自主成本意识的提升。比如:当看到自己部门某一项支出费用剩余的数量不多时,员工会有意识的“不该花的钱不花”。

7、预算与收入提升 全面预算体系中包括有关业务单元的收入额度、收入来源和收入发生的时间。通过全员参与,集思广益,把企业现有资源收入最大化,甚至没有想到的收入项目和“潜在的资源”,也得到了最大化利用。例如,大型商场的餐饮楼层,就餐的人流比较多,员工建议将餐桌的上层桌面铺上一层玻璃,桌面与玻璃之间可以放置广告彩页,因此就创造出新的广告面积,增加了额外一项收入来源。