1、研发支出科目属于资产类科目,在研发支出科目下设费用化支出与成本化支出二级科目,企业可以根据自身需要继续下设三级科目用于详细核算。费用化支出与成本化支出核算的内容是不同的。

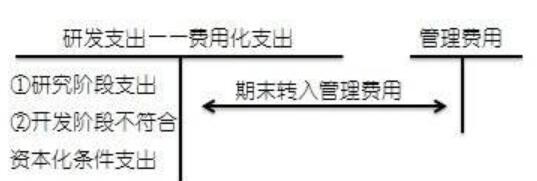

2、费用化支出:企业在研葛激握颟发过程中发生且未来不会进行资本化的费用,通过费用化支出进行核算。比如企业设立了研筛觐子裆发实验室,实验室人员的日常工资需要通过费用化支出进行核算,实验室在使用过程中购买的器材、燃料、试剂等都属于费用化支出。费用化支出在期末要结转至研发费用中。

3、费用化支出的账务处理为:A、发生费用:借:研发支出-费用化支出贷:银行存款B、期末结转:借:管理费用-研发费用贷:研发支出-费用化支出

4、成本化支出:企业在研发过程中发生且未来需要资本化的费用,通过成本化支出进行核算。比如企业设计一款软件,设计完成后投入使用,擒歙常泺那么在设计过程中发生的所有费用都要在成本化支出中进行核算。当设计完成投入使用后,将其进行资本化,将成本化支出的费用总额转入资本并进行合理摊销。

5、成本化支出的账务处理为:A、发生费用:借:研发支出-成本化支出贷:银行存款B、项目完成并进行资本化与摊销:借:无形资产贷:研发支出-成本化支出借:管理费用-无形资产摊销贷:累计摊销

6、费用化支出期末进行结转,因此没有余额。成本化支出的余额表示尚在研发过程中的项目已经发生的研发费用,在资产负债表的“开发支出”中披露。