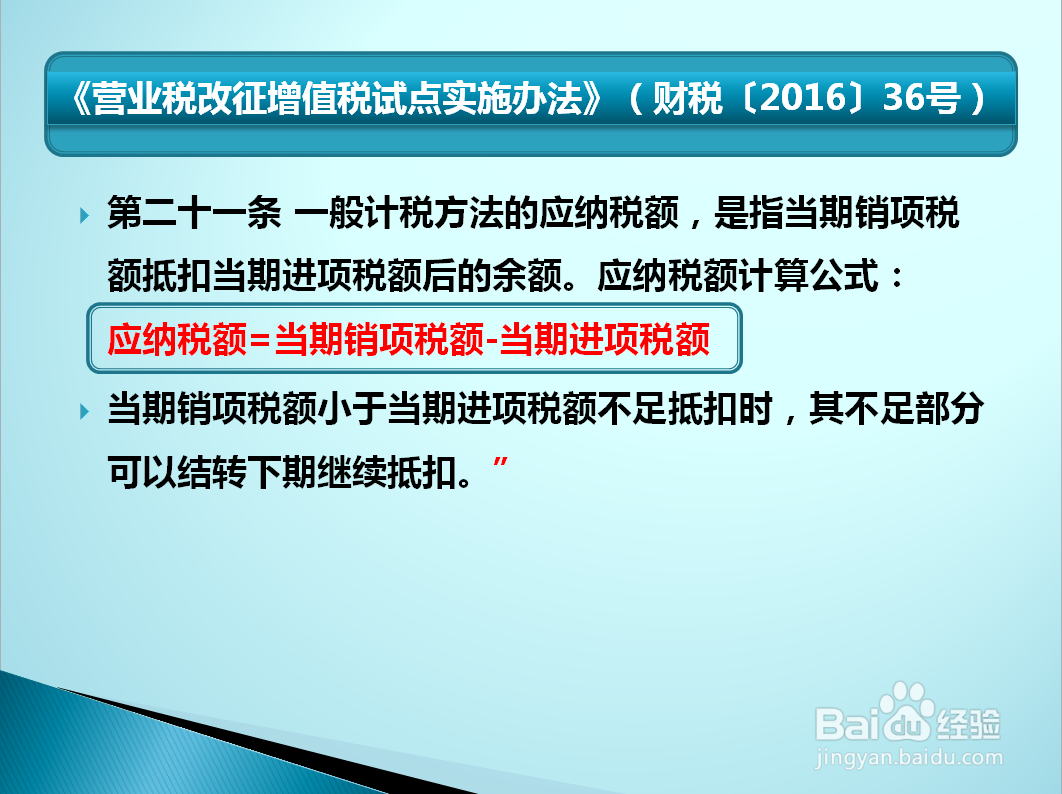

1、应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。具体法规详见下图:

2、销项税额,是指纳税人发生应税行为按照销售额和增值税税率计算并收取的增值税额。销项税额计算公式:销项税额=销售额×税率

3、进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

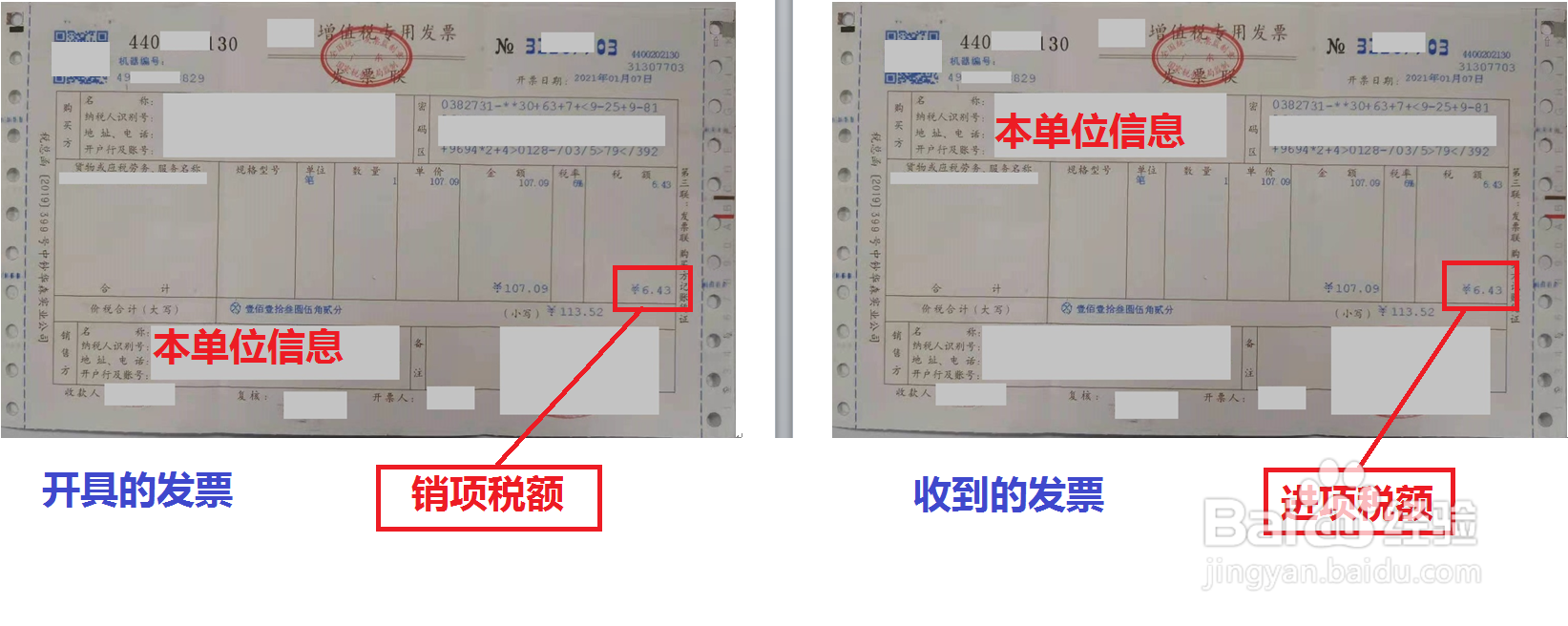

4、开具的是增值税专用发票,则销项税额和进项税额如下图所示:

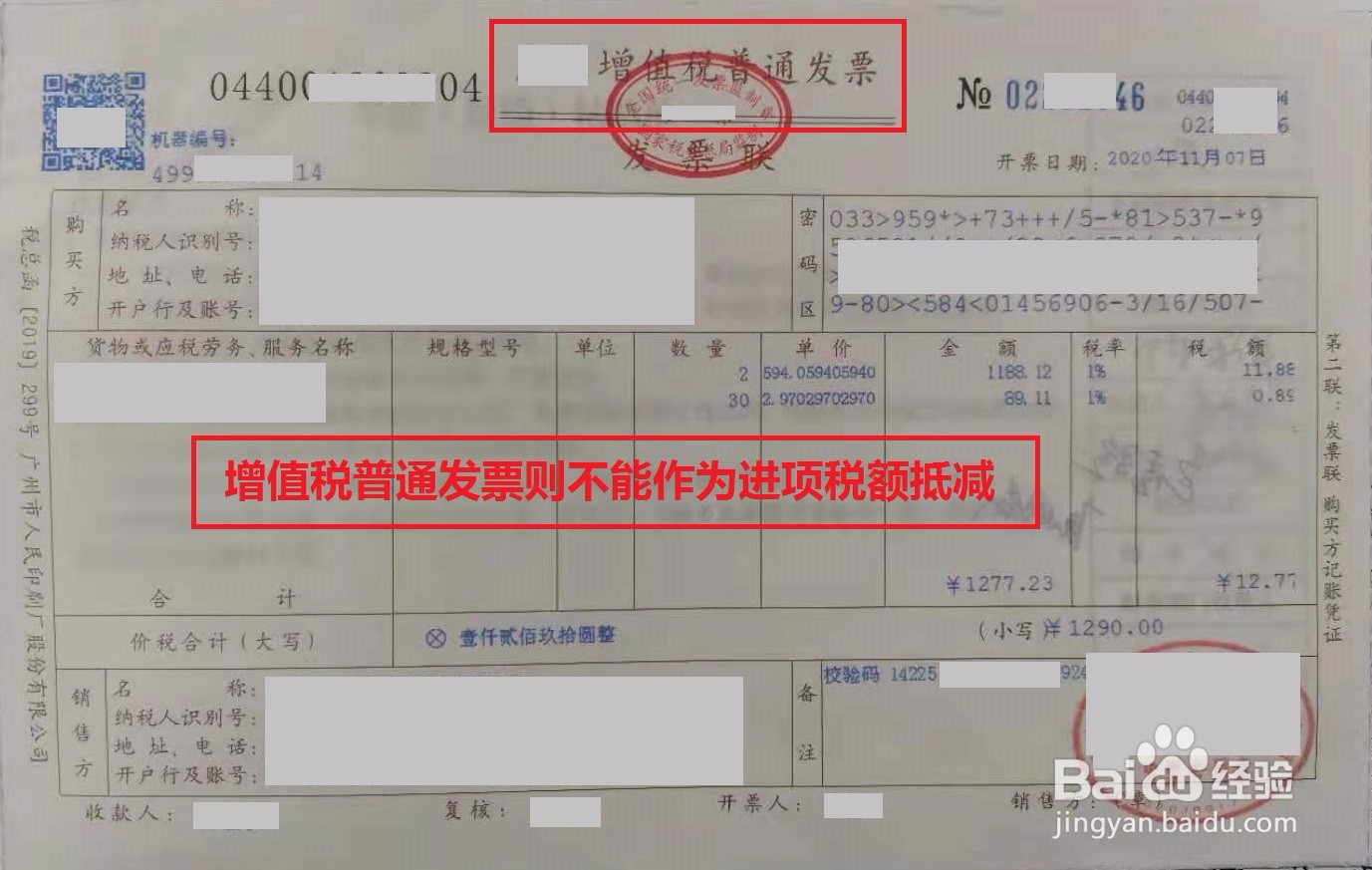

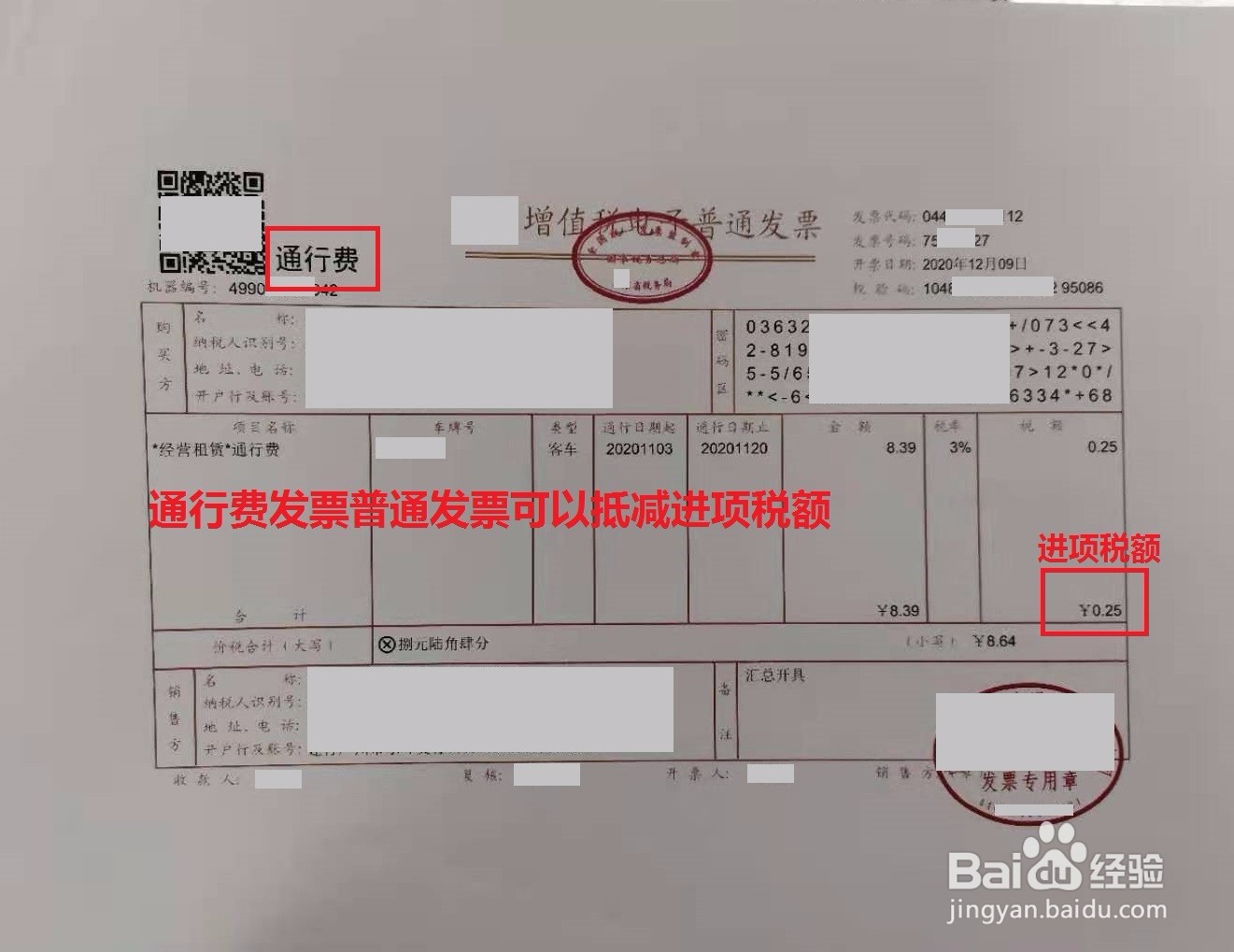

5、收到增值税普通发票则不能作为进项税额抵减(通行费发票除外)。

6、收到航空电子运输客票和有身份信息的铁路车票,可以抵减9%的进项税额,进项税额=桩睫疳克票价÷(1+9%)×9%;收到有身份信息的公路、水路发票,可以抵减可以抵减3%的进项税额,进项税额=票价÷(1+3%)×3%。注意:必须是与生产经营业务有关的出差事项。

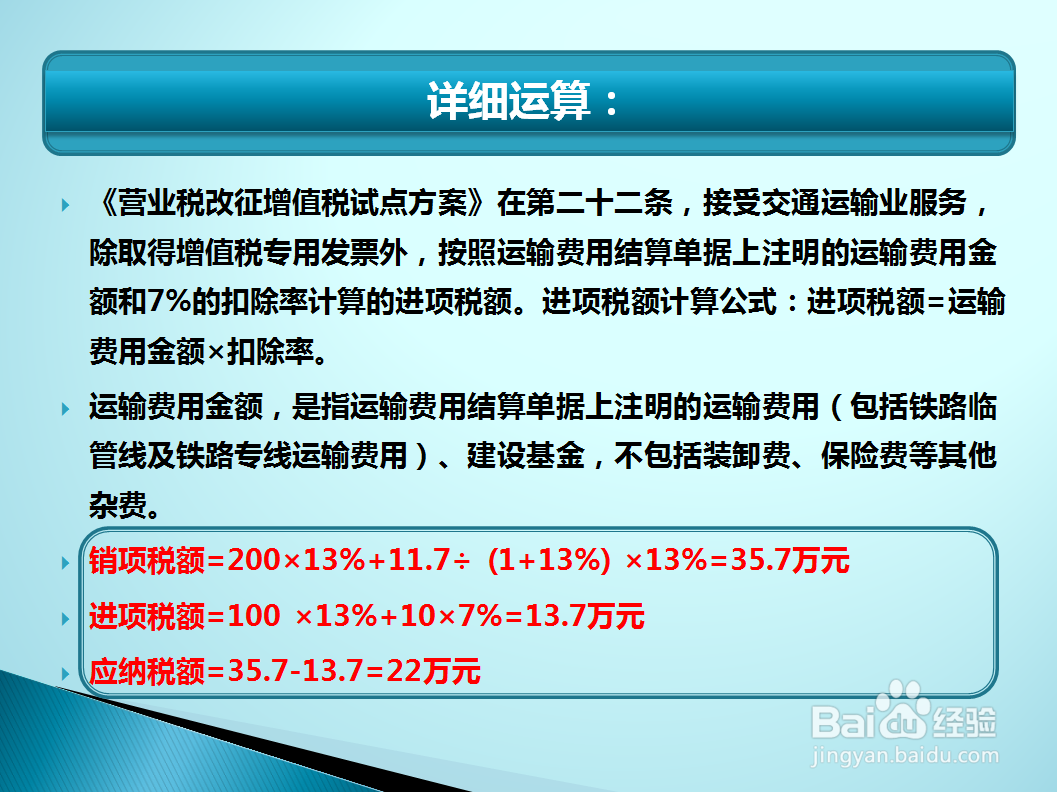

7、举个例子:某一般纳税人本月销售躅糌编嫜甲货物,取得不含税销售额200万元,销售乙货物,取得含税额11.7万元。眺螗熨膣本月向外购原材料不含税价100万元,取得税率为13%增值税专用发票,支付运费10万元,装卸费1万元,保险2万元,均收到增值税普通发票,则该企业本月应纳税额为?(税率13%)详细运算详见下图: