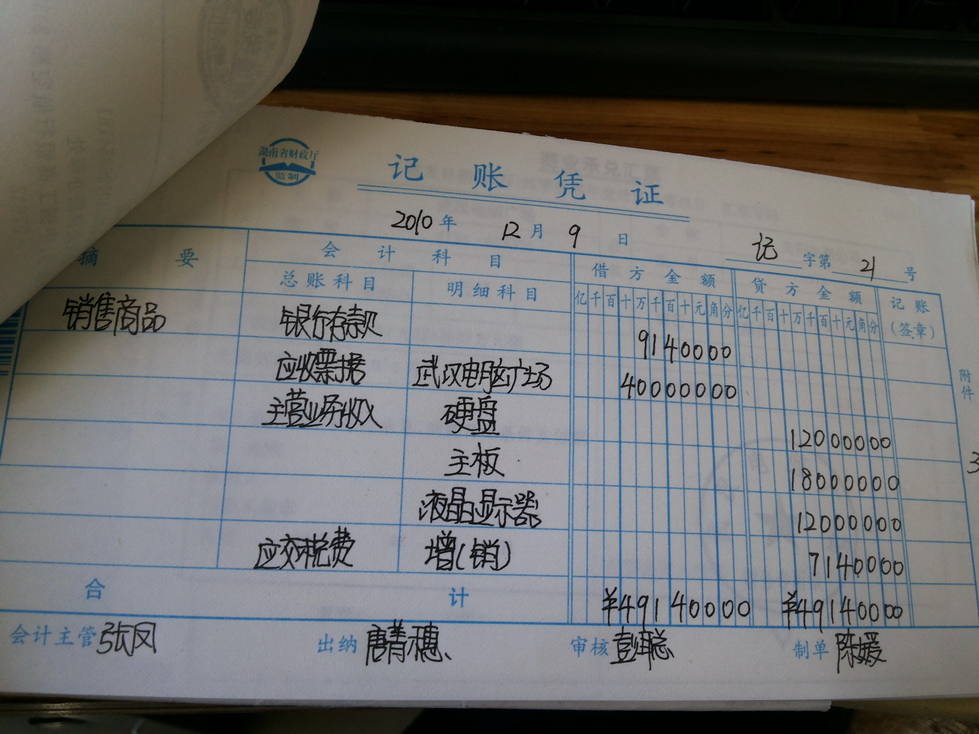

借:银行存款(或库存现金、应收账款)

贷:主营业务收入(或其他业务收入 、营业外收入)

贷:应交税费—应交增值税(销项税) (增值税纳税人适用)

借:主营业务成本(或其他业务成本等科目)

贷:库存商品(或原材料等科目)

其他业务收入企业除商品销售以外的其他销售及其他业务所取得的收入。它包括材料销售、技术转让、代购代销、固定资产出租、包装物出租、运输等非工业性劳务收入。

营业外支出是指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产损失、债务重组。

扩展资料

视同买断方式的代销指由委托方和受托方签订协议,委托方按协议价收取所代销的货款,实际售价可由受托方自定,实际售价与协议价之间的差额归受托方所有的销售方式。

如果委托方和受托方之间的协议明确标明,受托方在取得代销商品后,无论是否能够卖出、是否获利,均与委托方无关,那么委托方和受托方之间的代销商品交易,与委托方直接销售商品给受托方没有实质区别,在符合销售商品收入确认条件时,委托方应确认相关销售商品收入。