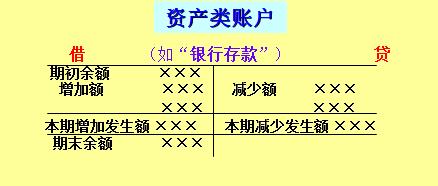

1、资产类科目记在借方表示增加,记在贷方表示减少;

2、负债类科目记在借方表示减少,记在贷方表示增加;

3、所有者权益此暄跬烷记在借方表示减少,记在贷方表示增加;

4、收入记在借方表示减少,记在贷方表示增加;

在资产类、费用分录里,增加额表示借方,减少额表示贷方;负债类、收入类、利润类、所有者权益中,增加额表示贷方,减少额表示借方。

流动资产类账户主要有库存现金、银行存款、短期投资、应收账款、原材料、库存商品、待摊费用等,可以反映在一年或超过一年的一个营业周期内变化或耗用的资产。

扩展资料

除了融资租入固定资产外,新增固定资产必须取得产权证明方可入账。例如有些企业将没有产权证的房屋也记为企业的资产;将本应由福利费支出的购进分给职工的非产权房也记作企业的资产,这些都会虚增企业的固定资产。

有些企业还会混淆固定资产和低值易耗品的界限,将应作为低值易耗品的项目作为固定资产。有时企业在增加固定资产时,还会夹带其他不正当的行为。例如某企业向某单位购入设备,在转账付款时的数目高于设备价格,然后当事人拿取其差额作为好处费。

参考资料来源:百度百科-资产类账户