1、财务决策体制概述1.含义:明确企业各财务层级的财务权限、责任和利益的制度 2.核心:如何配置财务决策权限(集权VS分权) 3.意义:决定着企业财务决策的运行机制和实施模式

2、集权型财务决策体制1.含义 ①企业对各所属单位的所有财务决策都进行集中统一,各所属单位没有财务决策权; ②企业总部财务部门不但参与决策和执行决策,在特定情况下还直接参与各所属单位的执行过程。2.优点: ①展现一体化决策的优势,使决策统一化、制度化,贯彻实施企业发展战略和经营目标。 ②有利于聚合资源优势,在整个企业内部优化配置资源、实行内部调拨价格、在内部采取避税措施及防范汇率风险等,从而降低资金成本和风险损失。——资源利用效率较高 3.缺点: ①集权过度会使各所属单位或组织机构缺乏主动性、积极性,创造性与应变能力可能被削弱,从而丧失活力。 ②因决策程序相对复杂而失去适应市场的弹性,丧失市场机会。——决策效率低下

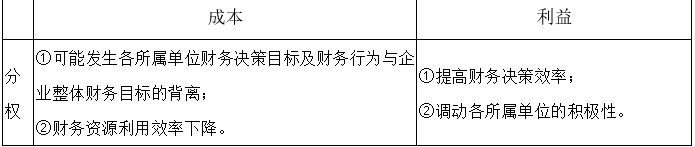

3、分权型财务决策体制集权1.含义 企业将财务决策权与决策权完全下放到各所属单位,各所属单位只需对一些决策结果报请企业总部备案即可。 2.优点: ①有利于针对本单位存在的问题及时作出有效决策,缩短信息传递时间,提高信息的决策价值与利用效率。——决策效率较高 ②减小信息传递过程中的控制问题,使信息传递与过程控制等的相关成本得以节约。 ③有利于分散经营风险。 ④有利于促进所属单位决策人员和财务人员成长。 3.缺点: ①各所属单位缺乏全局观念和整体意识,产生企业决策目标换位问题。 ②资金决策分散、资金成本增大、费用失控、利润分配无序。——资源利用效率低下

4、与分权相结合型财务决策体制1.含义 集权下的分权,企业对各所属单位在所有重大问题的决策与处理上实行高度集权,各所属单位则对日常经营活动具有较大的自主权。 2.特点——取长补短

5、三、企业财务决策管理体制的设计原则 (一)与现代企业制度的要求相适应的原则 (二)明确企业对各所属单位管理中的决策权、执行权与监督权三者分立原则 (三)明确综合管理和分层管理思想的原则 (四)与企业组织体制相适应的原则