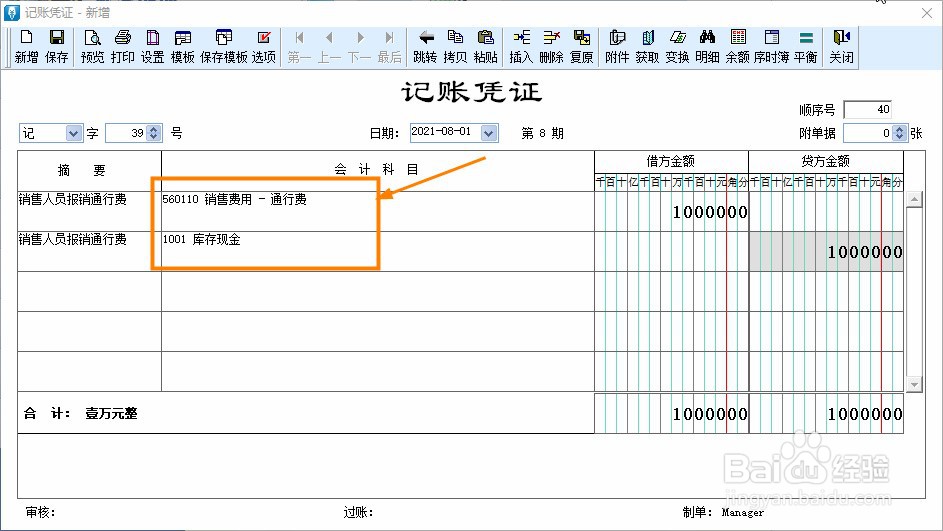

1、企业销售人员用车发生的通行费,应计入销售费用科目核算,会计分录为:借:销售费用—通行费贷:库存现金

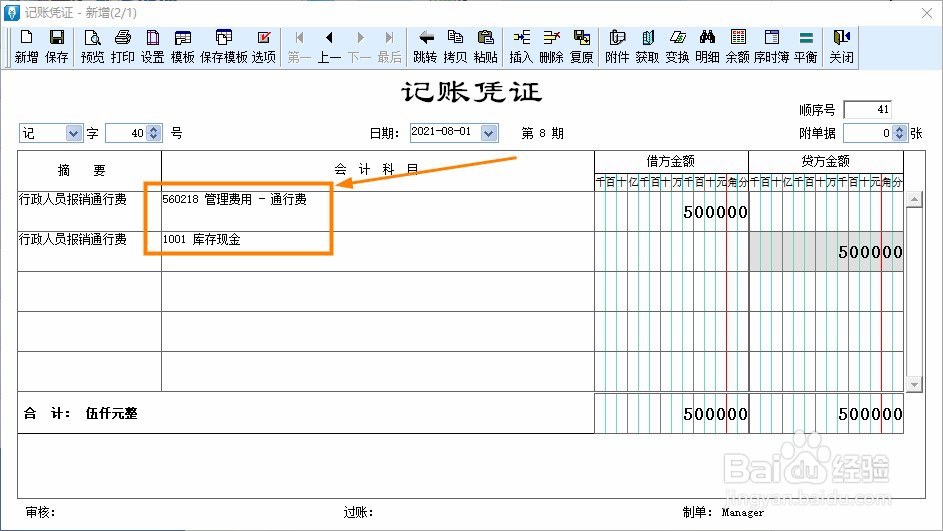

2、企业行政管理人员用车发生的通行费,应计入管理费用科目核算,会计分录为:借:管理费用—通行费贷:库存现金

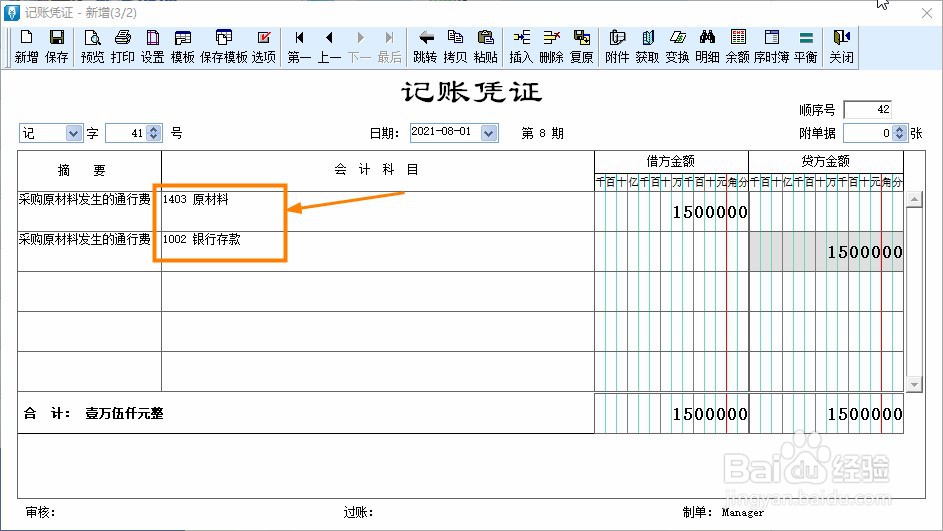

3、企业采购存货物资发生的通行费,应计入存货成本核算,会计分录为:借:库存商品/原材料贷:银行存款

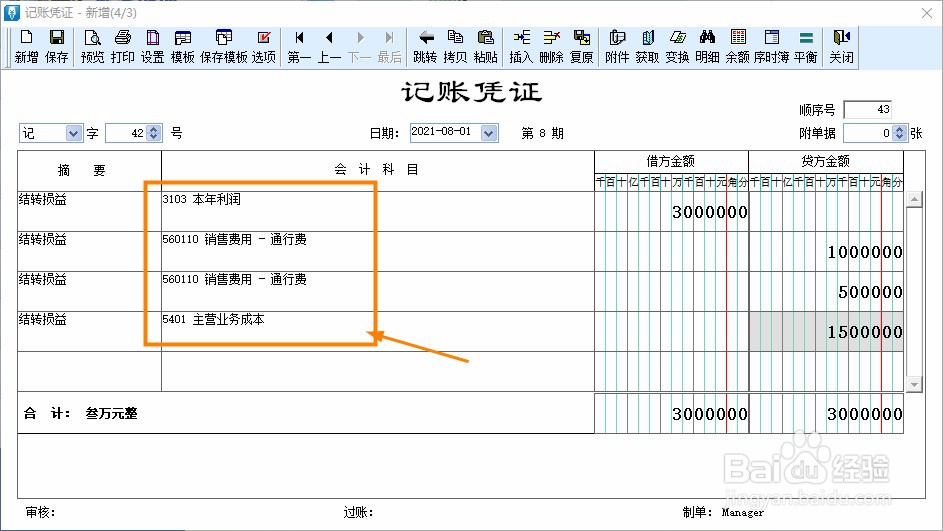

4、月末根据科目余额结转损益,会计分录为:借:本年利润吕蚬痹忍贷:销售费用—通行费贷:管理费用—通行费贷:主营业务成本

时间:2024-10-12 12:39:43

1、企业销售人员用车发生的通行费,应计入销售费用科目核算,会计分录为:借:销售费用—通行费贷:库存现金

2、企业行政管理人员用车发生的通行费,应计入管理费用科目核算,会计分录为:借:管理费用—通行费贷:库存现金

3、企业采购存货物资发生的通行费,应计入存货成本核算,会计分录为:借:库存商品/原材料贷:银行存款

4、月末根据科目余额结转损益,会计分录为:借:本年利润吕蚬痹忍贷:销售费用—通行费贷:管理费用—通行费贷:主营业务成本