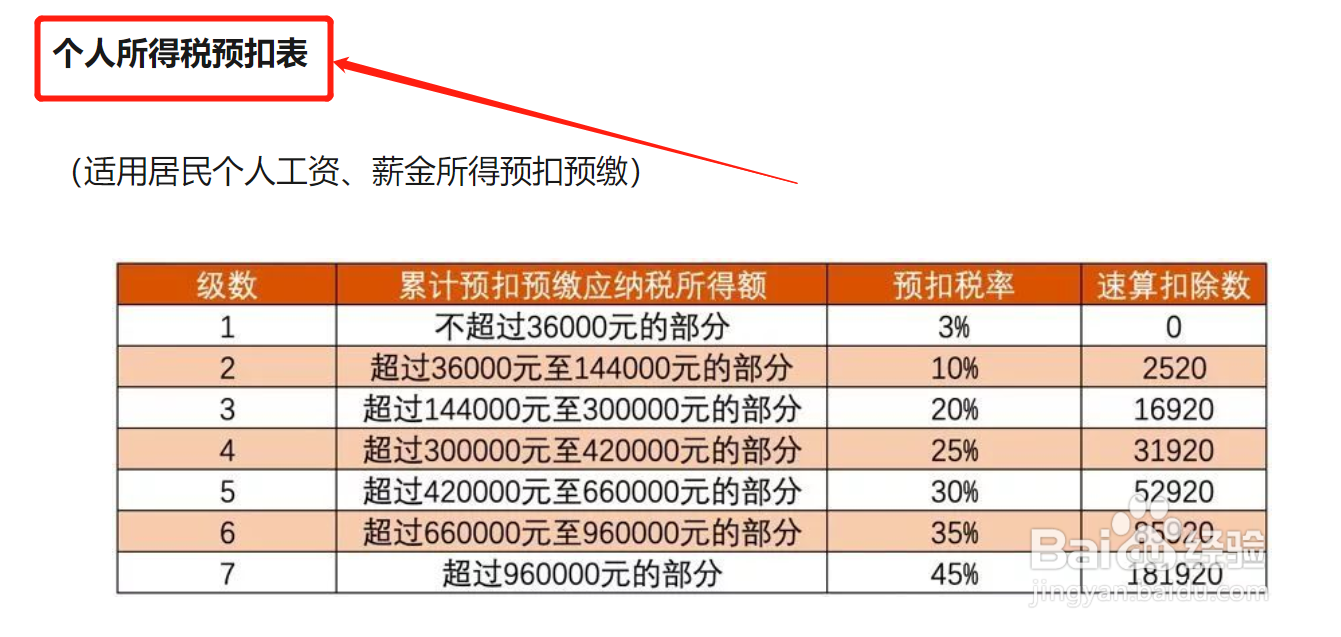

1、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%),每月工资预扣预缴,采用全年累计预扣预缴方式,具体计算方法为:本期应预扣预缴税额=(累计预扣粲崛纫鳍预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

2、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

3、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得应纳税额= (年度收入总额-成本、费用 )X 适用税率-速算扣除数

4、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

5、劳务报酬所得(1)每次取得劳务报酬先预交个税:应纳税额= 每次收入(超过4000元)*(1-20%傧韭茆鳟) X 适用税率-速算扣除数应纳税额= (每次收入(不超过4000元)-800) X 适用税率-速算扣除数(2)年末时将工资、劳务报酬、稿酬、特许权使用费合并起来计算个人所得税。