借款时

龊揎妓枭借:其他应收款--xx

贷:银行存款

发票来冲抵

借:XXX费用

贷:其他应收款--xx

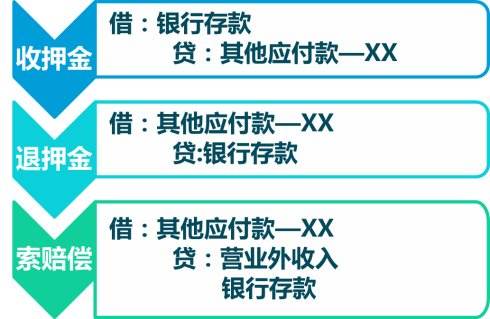

如果是公司向法人借钱就是

借:银行存款

贷:其他应付款--xx

就没有冲抵这一说了

补充:根据你的补充应该 做两笔,先还钱就冲平了

借钱:

借:银行存款

贷:其他应付款--xx

还钱:

借:其他应付款

贷:银行存款

再做报销业务,不能直接用发票销

借:管理费用

贷:银行存款

向企业法人借款,属公司内部往来账,可计入其他应付款(公司有与企业法人的往来账的,可不必另设其他科目,可计入其他应收款或其他应付款),借给公司的钱,做为公司的用途,与设押金科目无关系。

"银行存款日记账"应按开户银行和其他金融机构、存款种类等,分别设置,由出纳人员根据收付款凭证,按照业务的发展顺序逐笔登记,每日终了应结出余额。

"银行存款日记账"应定期与"银行对账单"核对,至少每月核对一次。月份终了,企业账面结余与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,应按月编制"银行存款余调节表",调节相符。

扩展资料:

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

会计处理

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,

借记“财务费用”科目,贷记本科目。按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

参考资料来源:百度百科-其他应付款