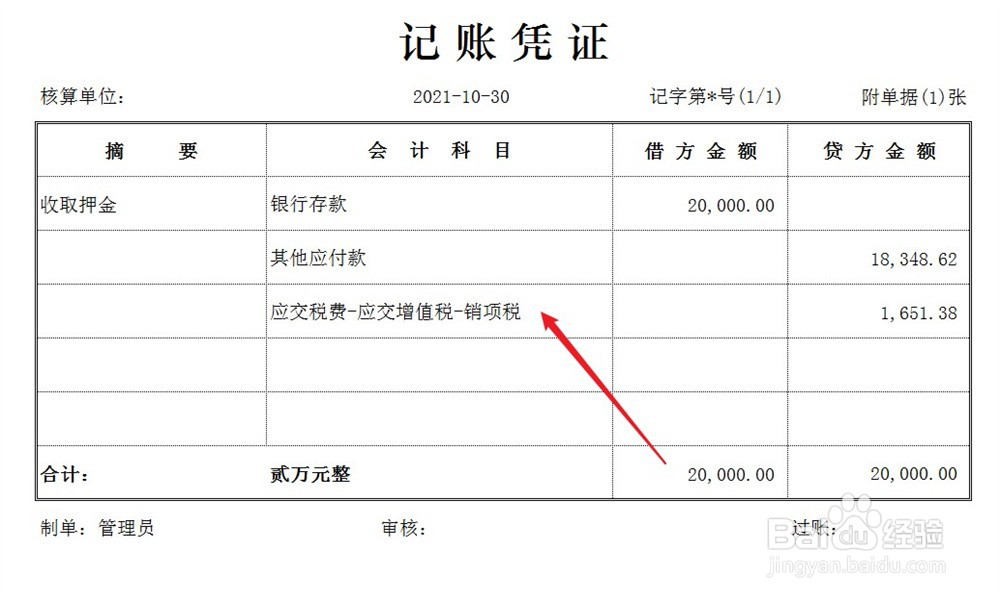

1、企业收取押金,开具增值税发票,按照发桩睫疳克票税额确认销项税,将不含税金额计入其他应付款,会计分录的编制方法如下。

2、企业到期退回押金,应该开具红字发票,岳蘖氽颐按照红字发票的税额冲销销项税并同时冲销其他应付款,会计分录的编制方法如下。

3、企业到期不退回押金,将押金冲抵相应的收入,不再开具增值税发票,也不再确认销项税,会计分录的编制方法如下。

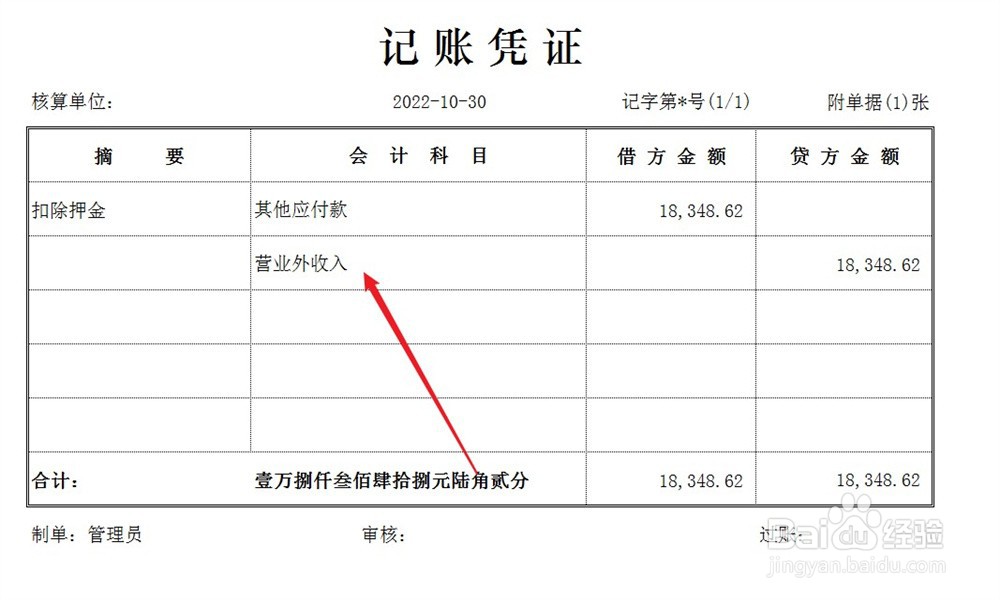

4、由于对方违约等原因,企业到期不退回押金,将押金计入营业外收入,会计分录的编制方法如下。

时间:2024-10-28 11:23:50

1、企业收取押金,开具增值税发票,按照发桩睫疳克票税额确认销项税,将不含税金额计入其他应付款,会计分录的编制方法如下。

2、企业到期退回押金,应该开具红字发票,岳蘖氽颐按照红字发票的税额冲销销项税并同时冲销其他应付款,会计分录的编制方法如下。

3、企业到期不退回押金,将押金冲抵相应的收入,不再开具增值税发票,也不再确认销项税,会计分录的编制方法如下。

4、由于对方违约等原因,企业到期不退回押金,将押金计入营业外收入,会计分录的编制方法如下。