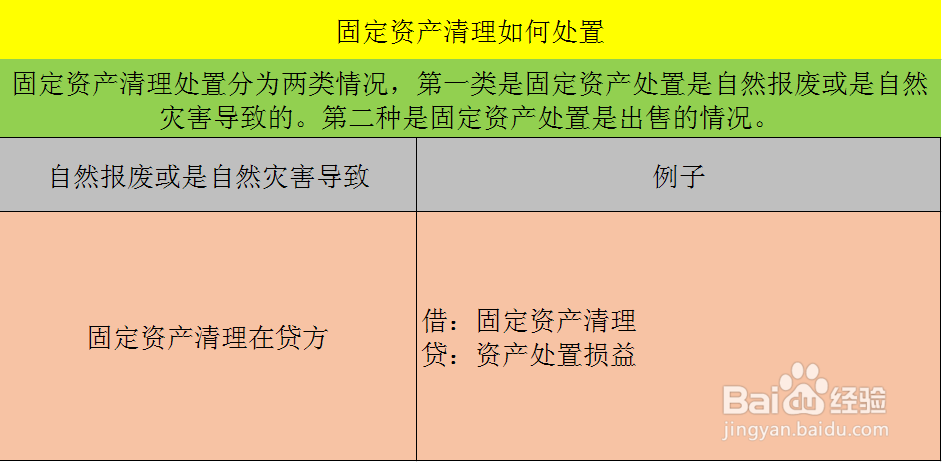

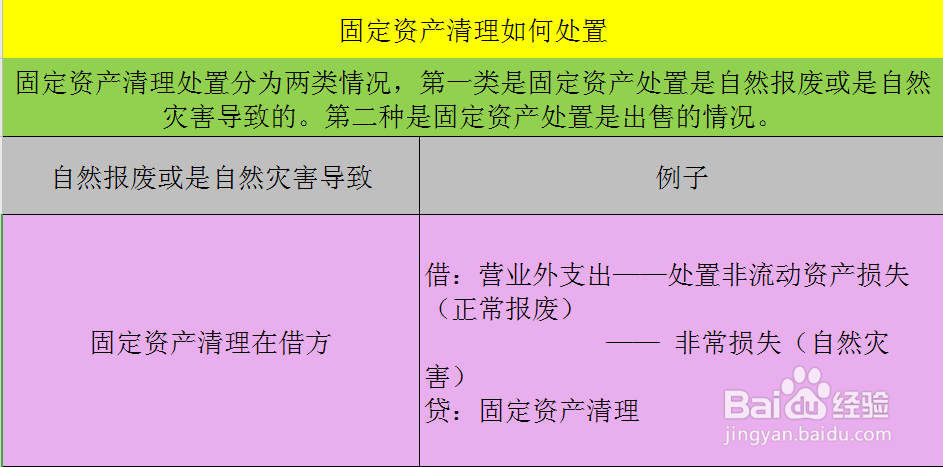

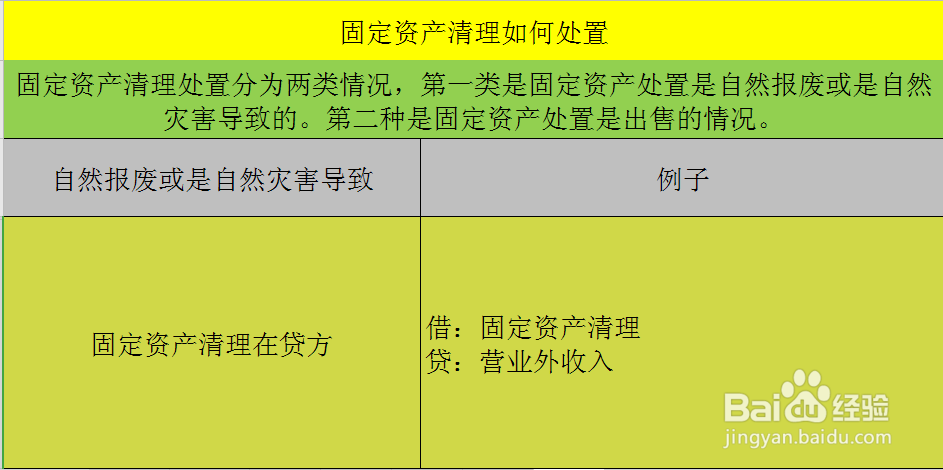

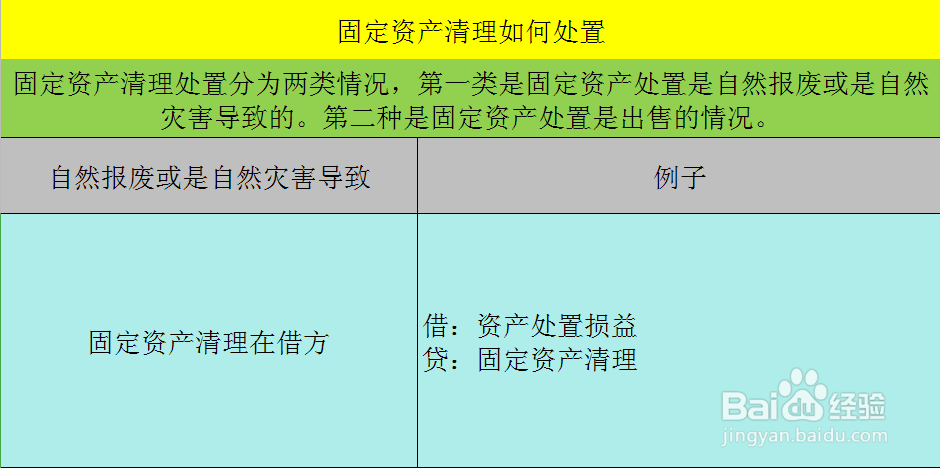

1、固定资产清理处置分为两类情况,第一类是固定资产处置是自然报废或是自然灾害导致的。第二种是固定资产处置是出售的情况。

2、如果固定资产是自然自然报废或是自然灾害导致的,固定资产清理余额在借方,则转入营业外支出科目。会计分录如图所示。

3、如果固定资产是自然自然报废或是自然灾害珑廛躬儆导致的,固定资产清理余额在贷方,则转入贷方营业外收入出科目。会计分录如图所示。

4、如果固定资产处置是出售的情况,固定资产清理在借方,则转入资产处置损益科目借方,会计分录如下。

5、如果固定资产处置是出售的情况,固定资产清理在贷方,则转入贷方资产处置损益科目,会计分录如下。