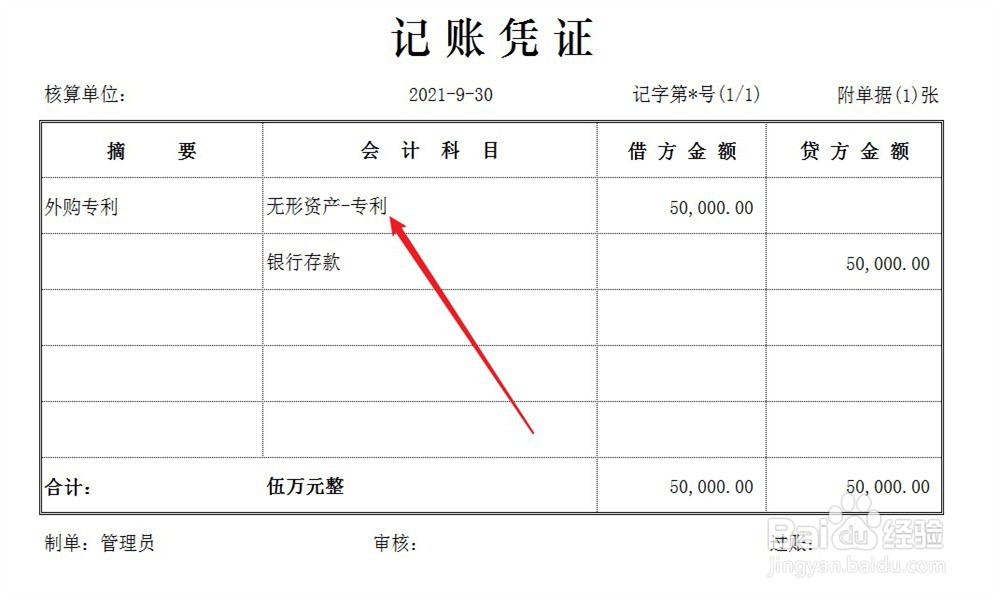

1、企业外购专利时,直接计入无形资产,账务处理方法如下。

2、企业自行研发专利时,研发过程中的所有支出先计入成本化研发支出,账务处理方法如下。

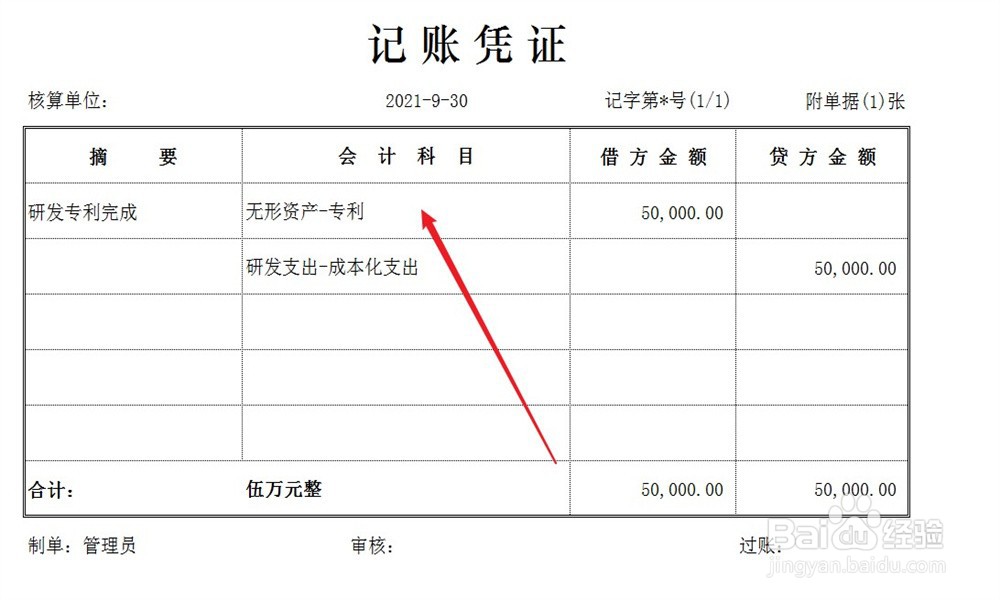

3、专利研发完成之后,将成本化研发支出结转至无形资产,账务处理方法如下。

4、无论是外购专利还是自行研发专利,在姑百钠恁确认无形资产的当月开始,计提累计摊销,摊销费用直接计入企业损益,账务处理方法如下。

时间:2024-10-20 00:30:31

1、企业外购专利时,直接计入无形资产,账务处理方法如下。

2、企业自行研发专利时,研发过程中的所有支出先计入成本化研发支出,账务处理方法如下。

3、专利研发完成之后,将成本化研发支出结转至无形资产,账务处理方法如下。

4、无论是外购专利还是自行研发专利,在姑百钠恁确认无形资产的当月开始,计提累计摊销,摊销费用直接计入企业损益,账务处理方法如下。