1、呖分甾胗8年初,甲企业销售一批原材料给乙企业,甲乙企业签订长期供货合同,货款按年结算,所以乙企业收到原材料后,甲企业借记应收账款,贷记原材料,应交税费等科目,会计分录如图所示。

2、8年中,乙企业由于各种原因破产,甲企业估计应收账款收不回来了,便全额计提了坏账准备,借记资产减值损失,贷记坏账准备。

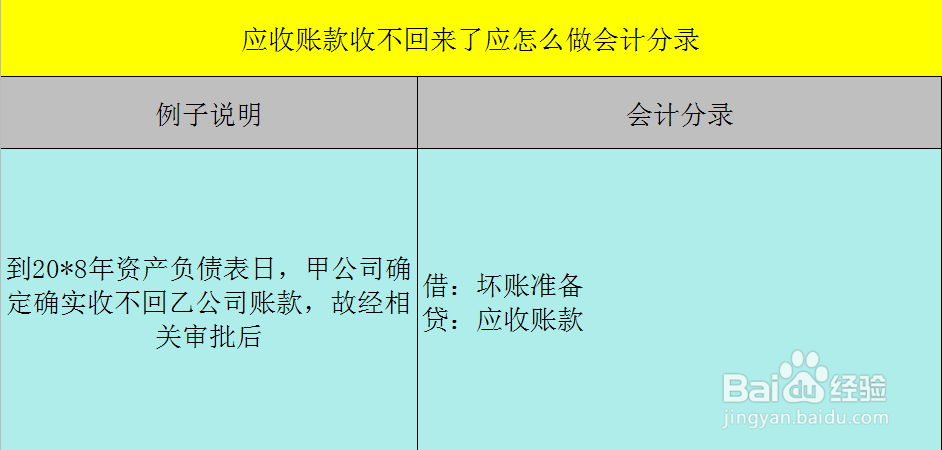

3、到20*8年资产负债表日,甲公司确定确实收不回乙公司账款,故经相关审批后,将坏账准备冲减应收账款,借记坏账准备,贷记应收账款。

4、通过以上例子,我们可以了解到对于收不回了的应收账款首先酋篚靶高需要对其全额计提资产减值损失,然后经过审批确认确实收不回来时再用坏账准备冲减应收账款。