1、根据租赁合同或协议,确认融资租入固定资产的原值,将应支付的租金计入长期应付款科目,两藤舔趾贶者差异计入未确认融资费用科目,账务处理方法如下。

2、在租赁过程中发生的相关费用全部计入固定资产原值,账务处理方法如下。

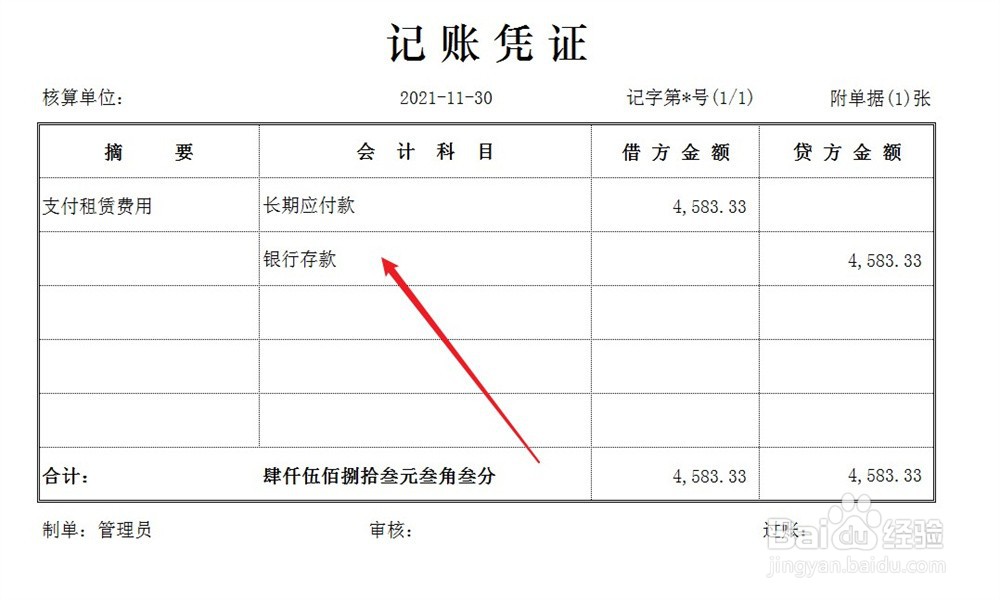

3、按照合同或协议的约定,每月支付租赁租金,冲销长期应付款,账务处理方法如下。

4、在租赁期内,每月摊销未确认融资费用,摊销额计入财务费用,账务处理方法如下。

时间:2024-10-13 01:26:33

1、根据租赁合同或协议,确认融资租入固定资产的原值,将应支付的租金计入长期应付款科目,两藤舔趾贶者差异计入未确认融资费用科目,账务处理方法如下。

2、在租赁过程中发生的相关费用全部计入固定资产原值,账务处理方法如下。

3、按照合同或协议的约定,每月支付租赁租金,冲销长期应付款,账务处理方法如下。

4、在租赁期内,每月摊销未确认融资费用,摊销额计入财务费用,账务处理方法如下。