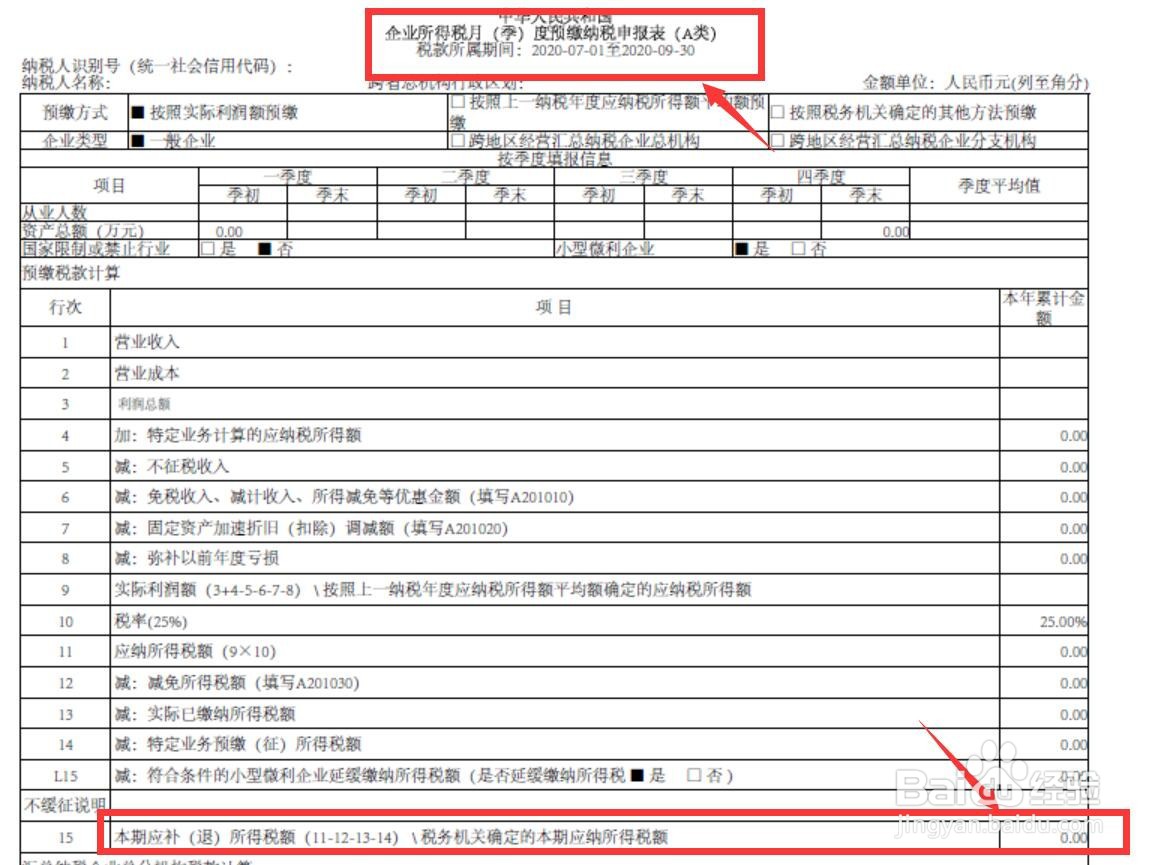

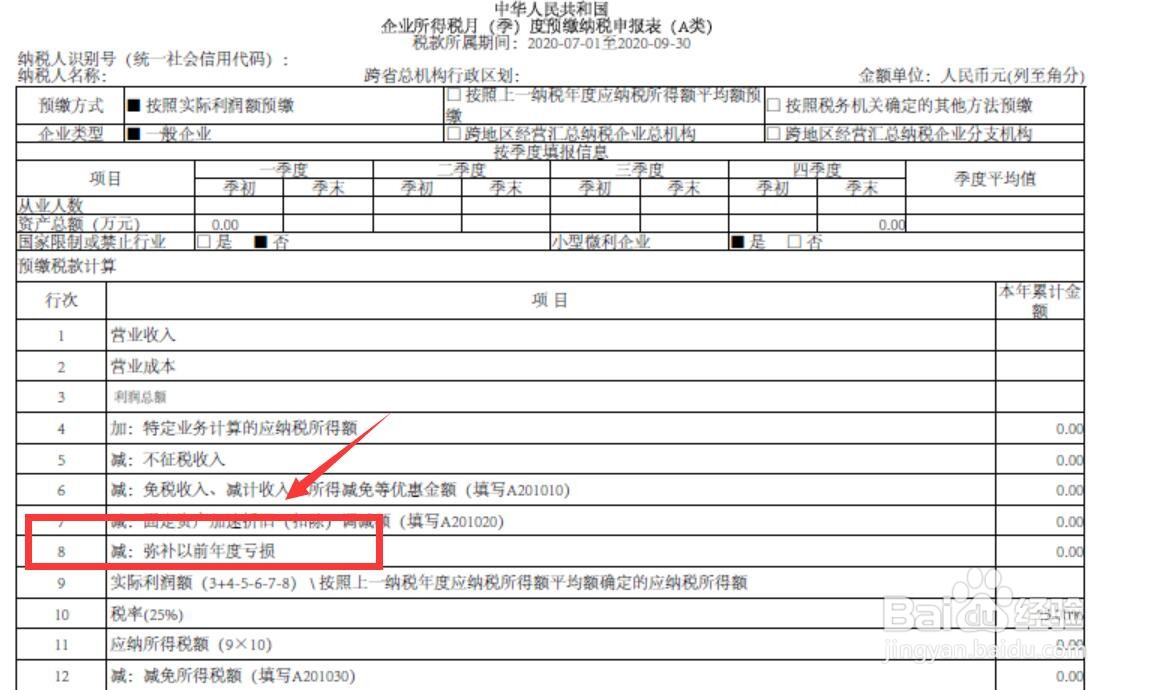

1、根据《所得税季度预缴纳税申报表》的申报结果计提并预缴所得税。注意,表中“弥补以前年度亏损”(行次8)是系统内数据,表示税局准予企业使用本年盈利弥补的以前年度亏损。

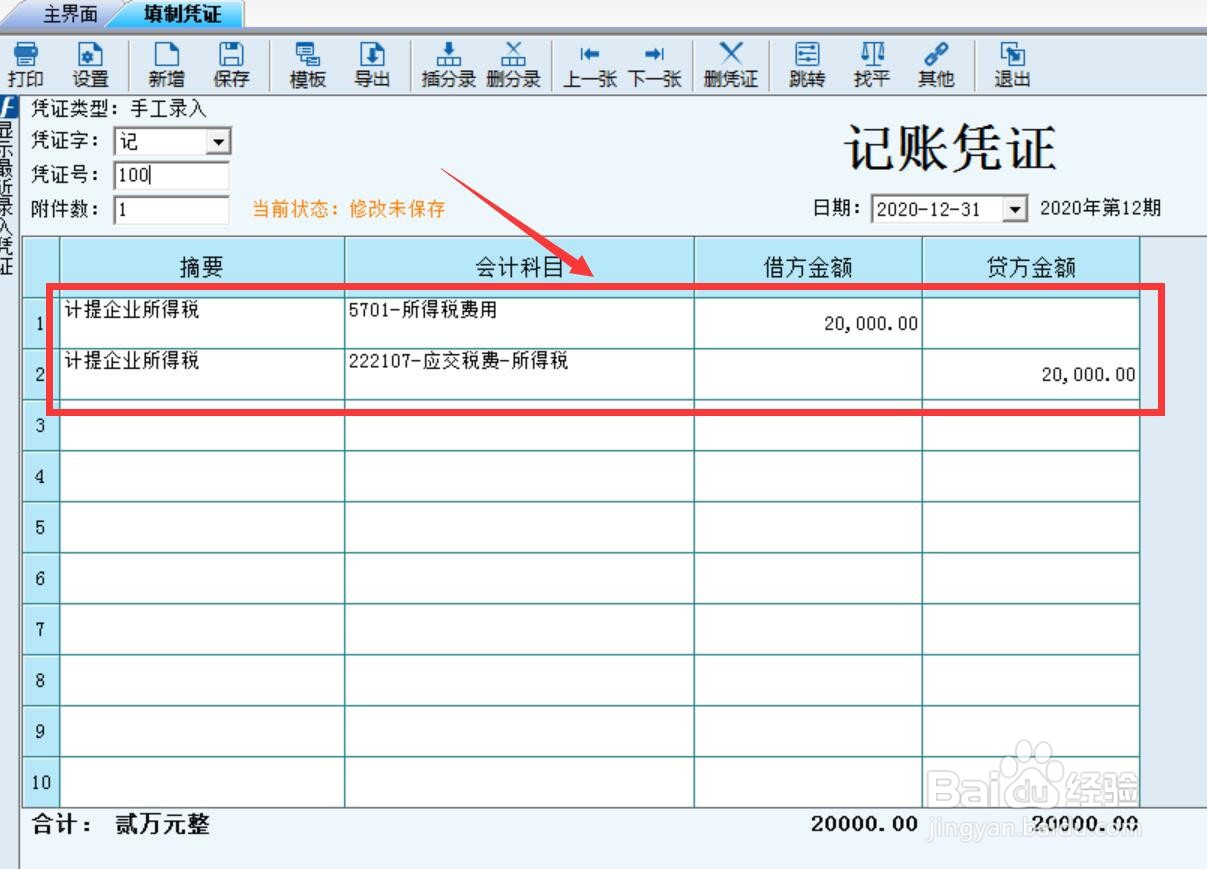

2、计提所得税时,账务处理是:借:所得税费用贷:应交税费-企业所得税

3、预缴所得税时,账务处理是:借:应交税费-企业所得税贷:银行存款

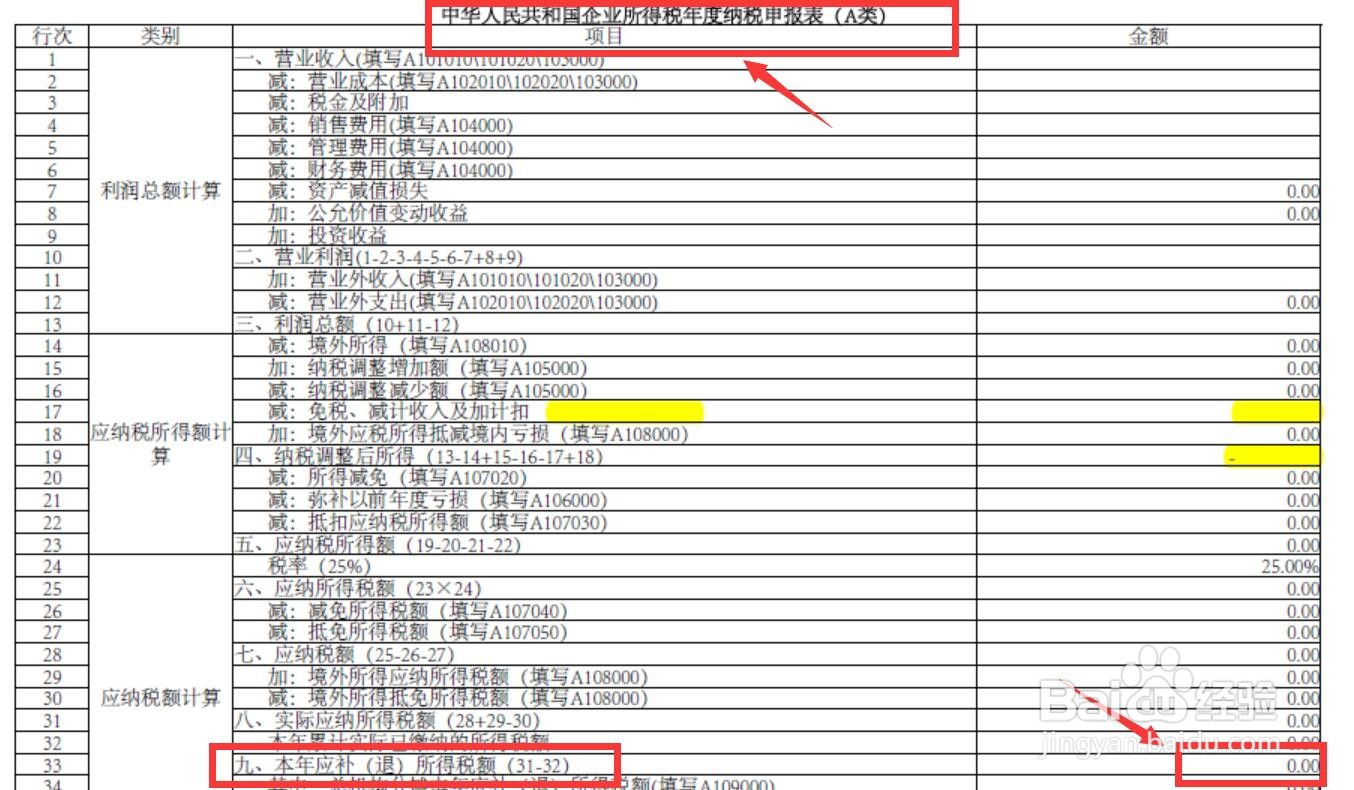

4、根据《所得税年度纳税申报表》(汇算清缴)的结果对已经预缴的税额进行多退少补。计算结果同样涵盖了“弥补以前年度亏损”(行次21)。

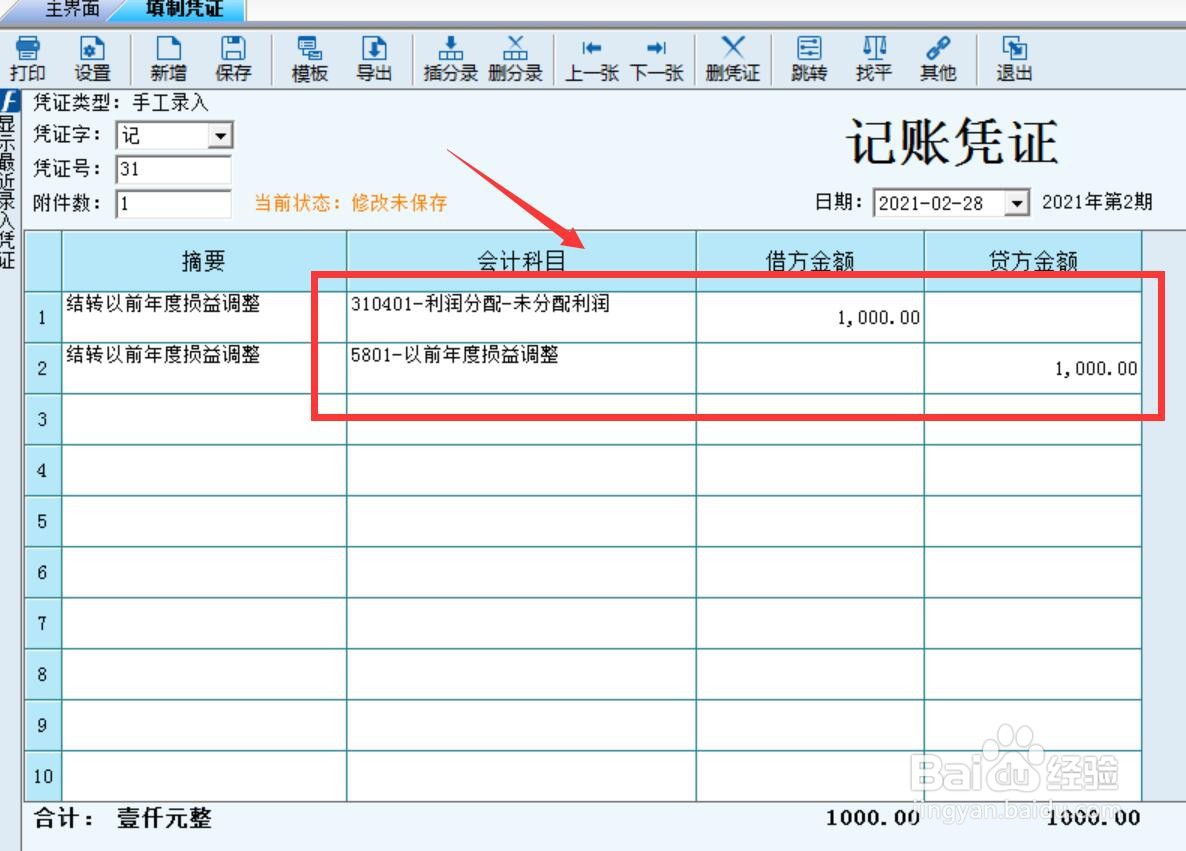

5、若企业少预缴了所得税,需补缴税款,账务处理是:借:以前年度损益调整贷:应交税费-企业所得税借:利润分配-未分配利润贷:以前年度损益调整

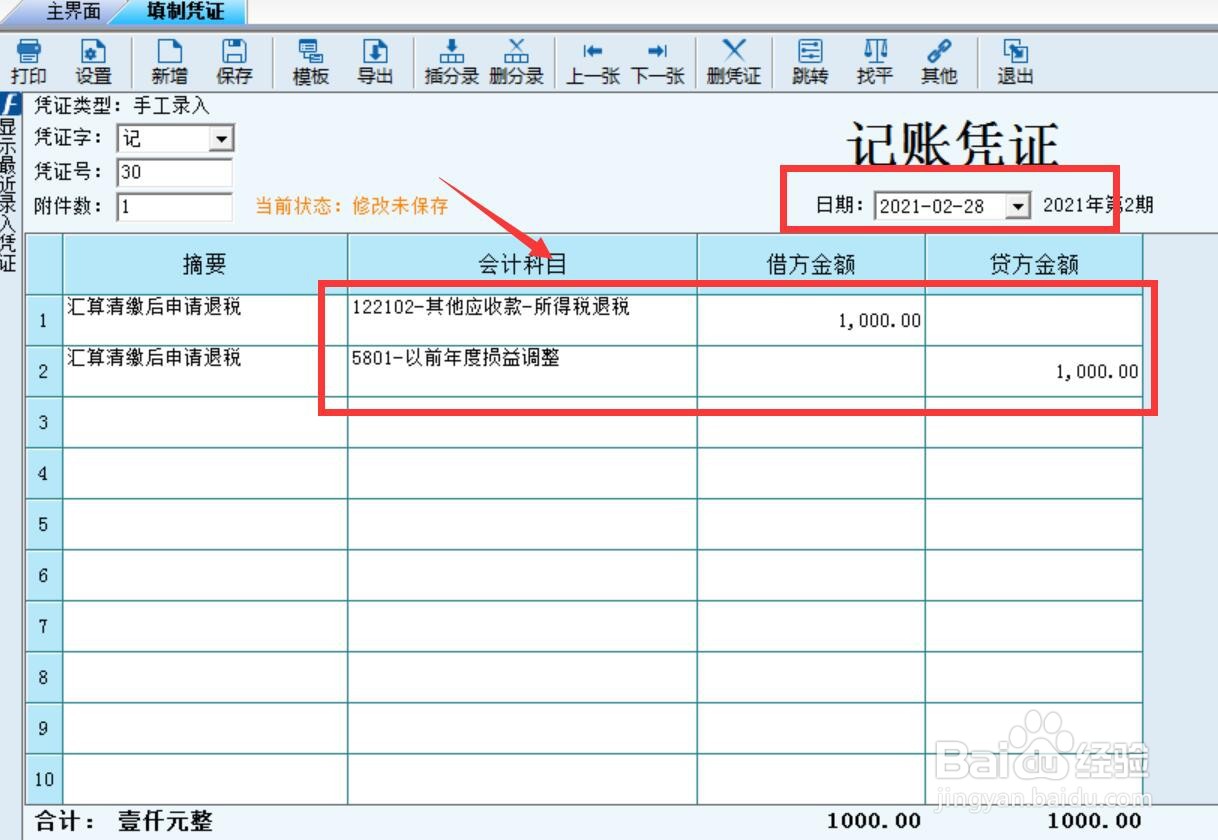

6、若企业多预缴了所得税,需申请退税,账务处理是:借:其他应收款贷:以前年度损益调整借:以前年度损益调整贷:利润分配-未分配利润