简要说下老板个人卡收款的风险与规避

一、谈谈个人卡 你的公司有如下的情形吗?

1、你的公司有如下的情形吗? 用老板个人卡给高管发工资 用老板个人卡垫付资金 用老板个人卡走挂靠保证金 用老板个人卡代收公司收入 个人卡经常往公司资金账户借款

2、个人卡和老板个人卡有何不同? 个人卡:个人信用卡、银行卡、微信、支付宝,方便企业资金收付和企业的业务行为 老板个人卡:体外循环,收入不上账、两套账,核心是逃避监管与逃避税收

3、使用个人卡是违规的吗? 个人卡本身不违规,个人卡收钱不上账违规;逃避了流转税、企业所得税、个人所得税

4、银行对个人卡的规定 银行对个人卡无规定,银行是一个企业,无权做任何规定,与个人之间是一种交易 国家规定:银行信息透明度,不影响正常交易;公转私与取现金(大额频繁取现)严格规定

二、个人卡的风险有多严重?

1、举例:如果体外循环(不上账收入犬匮渝扮)被发现,假设老板用个人卡收款1.05亿元,税务局可能给你开出的罚单:1. 隐瞒1.05亿元(不含税),被发现。视同你的增值税进项发票全部已经抵扣或者没有取得发票。2. 你得补增值税:1亿×17%=1700万元。3. 隐瞒的收入,视同你的成本已经全部入账或没有取得成本发票,1亿元是纯利,得补企业所得税:1亿×25%=2500万元。4. 印花税:1亿×0.03%=3万5. 个人所得税(1亿-2500)×20%=1500万!6. 总共补税5703万!7. 还有0.5倍到5倍的罚款,你关系好,罚0.5倍:5700×0.5=2851.5万!8. 还有每天万分之五的滞纳金,就按一年365天算吧!5703×0.05%×365=1040.8万元!9. 总计:5703+2851.5+1040.8=9595.3万!10. 隐瞒收入达一年时间,按隐瞒收入的95.95%补税、罚款和滞纳金!

三、个人卡的其他使用方式及风险

1、 老板个人卡代付的风险1、 破话了帐的完整性:账目不完整、数据不真实2、 关联交易,虚增账目 老板个人卡与公司账户的结合使用风险1、 公私不分2、 应规范使用 老板个人与公司资金频繁往来的风险 公私不分带来的其他潜在问题1、企业从有限责任(企业与股东分离)变为无限责任(公司风险与个人风险在一起) 导致企业野蛮生长与管理失灵1、库存、应收账款、收入都是乱的

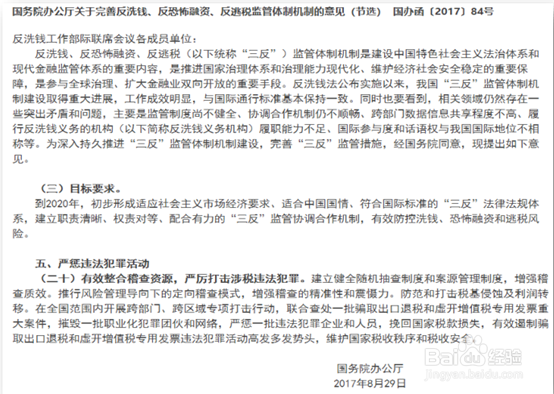

四、国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见

1、国办函〔2017〕84号

五、个人银行账户不能再用来避税了!

1、 老板与控制公司资金频繁交易被税务调查 2017年6月,眉山市某商业银行依照《金融机构大额交谌冥鹳籀易和可疑交易报告管理办法》向眉山市人民银行反洗钱中心提交了一份有关黄某的重点可疑交易报告。眉山市人民银行立即通过情报交换平台向眉山市地税局传递了这份报告。 黄某在眉山市某商业银行开设的个人结算账户,在2015年5月1日至2017年5月1日期间共发生交易1904笔,累计金额高达12.28亿元。这些交易主要通过网银渠道完成,具有明显的异常特征。(这个老板2年操作1904笔,金额这么高,这个企业出纳也够累的) 其账户大额资金交易频繁,大大超出了个人结算账户的正常使用范畴。其账户不设置资金限额,不控制资金风险,不合常规。 黄某本人身份复杂,是多家公司的法定代表人,其个人账户与其控制的公司账户间频繁交易,且资金通常是快进快出,过渡性特征明显。(其实现实中大多数企业老板私户都是这么操作的) 最终税务查出来黄某2015年从其控股的眉山市公司取得股息、红利所得2亿元,未缴纳个人所得税4000万元。

六、对于大额及可疑交易的管理办法

1、中国人民银行在2007年3月1日施行了《人民币大额和可疑支付交易报告管理办法》,它是根据《中华人民共和国反洗钱法》、《中华人民共和国中国人民银行法》等法律规定的,经2006年11月6日第25次行长办公会议通过

2、对于大额支付交易的规定1、 法人、其他组织和个体工商户(以下统称单位)之间金额100万元以上的单笔转账支付;2、 金额20万元以上的单笔现金收付,包括现金缴存、现金支取和现金汇款、现金汇票、现金本票解付;3、 个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转。

3、大额可疑交易的行为:1、 短期内资金分散转入、集中转出或集中转入、分散转出;2、 资金收付频率及金额与企业经营规模明显不符;3、 资金收付流向与企业经营范围明显不符;4、 企业日常收付与企属蟓彩瘵业经营特点明显不符;5、 周期性发生大量资金收付与企业性质、业务特点明显不符;6、 相同收付款人之间短期内频繁发生资金收付;7、 长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付;8、 短期内频繁地收取来自与其经营业务明显无关的个人汇款;9、 存取现金的数额、频率及用途与其正常现金收付明显不符;10、个人银行结算账户短期内累计100万元以上现金收付;11、与贩毒、走私、恐怖活动严重地区的客户之间的商业往来活动明显增多,短期内频繁发生资金支付;12、频繁开户、销户,且销户前发生大量资金收付;13、有意化整为零,逃避大额支付交易监测;

七、个人银行账户的税务检查和税源监控

1、 2016年10月,我国发布《非居民金融账户涉税信息尽职调查管理办法》,明确2017年12月31日前完成对高净值(金融账户加总余额大于100万美金)个人客户的尽职调查程序,其账户持有人、纳税人识别号、地址、账户余额、利息、股息以及出售金融资产(不包括实物资产)收入等信息都将给税务机关税源监控提供信息支持。 高净值人群在银行、信托公司、基金公司、保险公司等金融机构账户里的资产,都将会被税务机关所掌握。 2018年9月30日前,AEOL所有协议国(地区)也会将中国税收居民在该国(地区)金融机构的资产(不包括不动产和其它实物资产)信息交换给我国的税务机关,这些信息将被税务机关用于风险评估,对评估列为高风险的税收居民,税务机关将有针对性地开展税务检查并采取相应的后续管理措施。