1、企业每季度申报企业所得税,根据申报结果计提所得税费用,账务处理方法如下。

2、企业实际预缴企业所得税,账务处理方法如下。

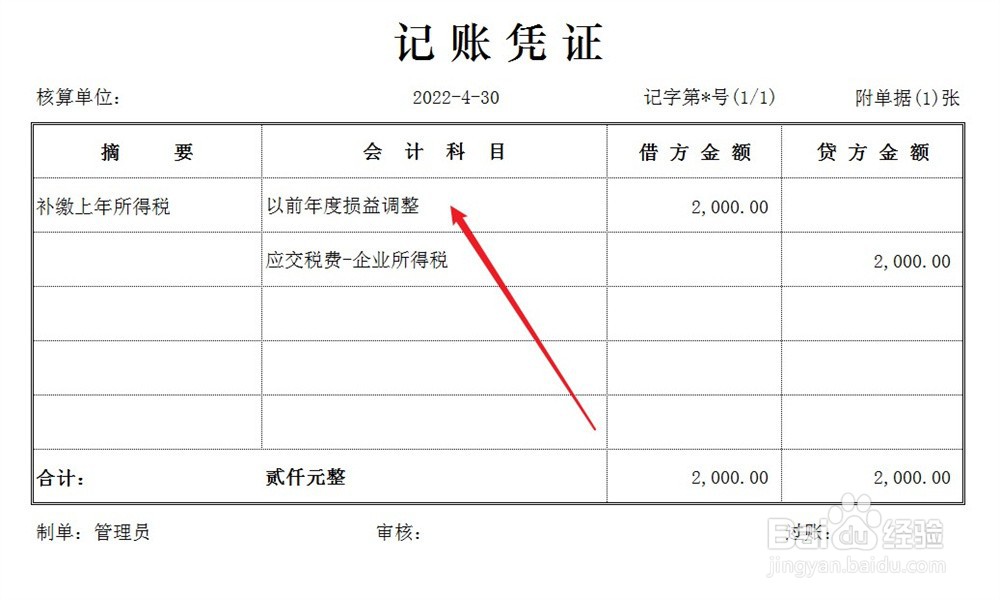

3、企业在下一年度对本年的预缴税额进行汇算清缴。如果企业少预缴了税额,应该补缴企业所得税,账务处理方法如下。

4、如果企业多预缴了税额,应该申请退回企业所得税,账务处理方法如下。

时间:2024-10-11 23:27:35

1、企业每季度申报企业所得税,根据申报结果计提所得税费用,账务处理方法如下。

2、企业实际预缴企业所得税,账务处理方法如下。

3、企业在下一年度对本年的预缴税额进行汇算清缴。如果企业少预缴了税额,应该补缴企业所得税,账务处理方法如下。

4、如果企业多预缴了税额,应该申请退回企业所得税,账务处理方法如下。