1、之前,我们已经把变量都输入进去。把光标放在命令栏

2、输入:ls y c t l k注意-需要空格作为间隔

3、点击回车【Enter】键,按成操作。

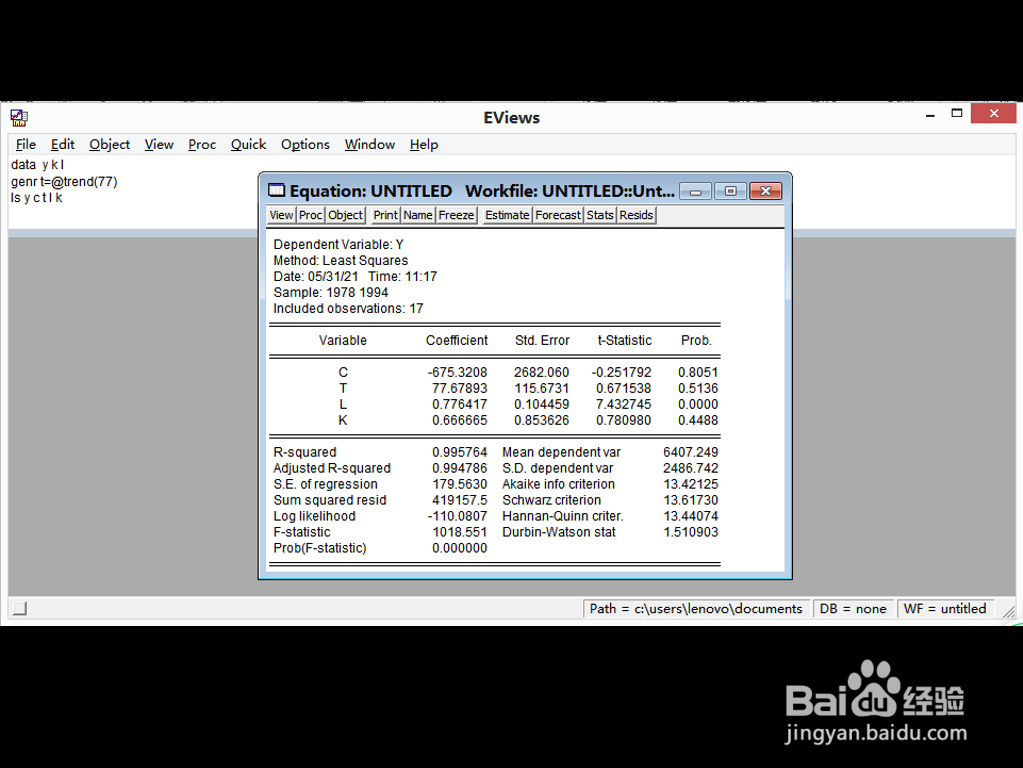

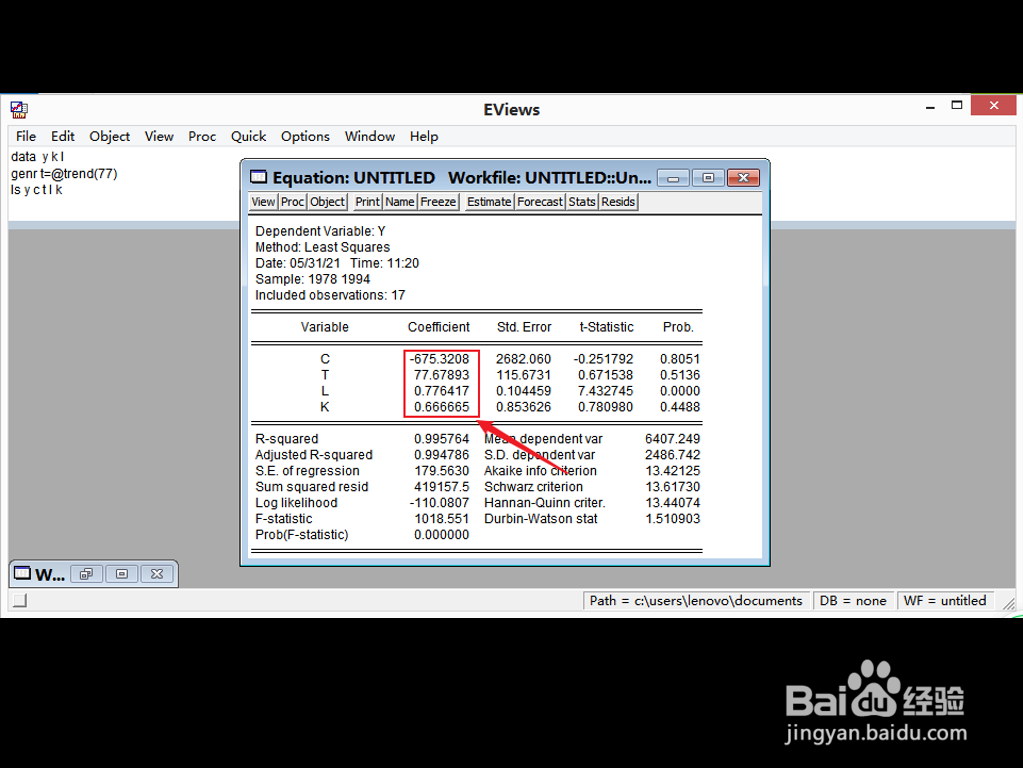

4、由红色方框内的数据,可以估计出:y=-675.32+77.6789t+0.6667L+0.7764K

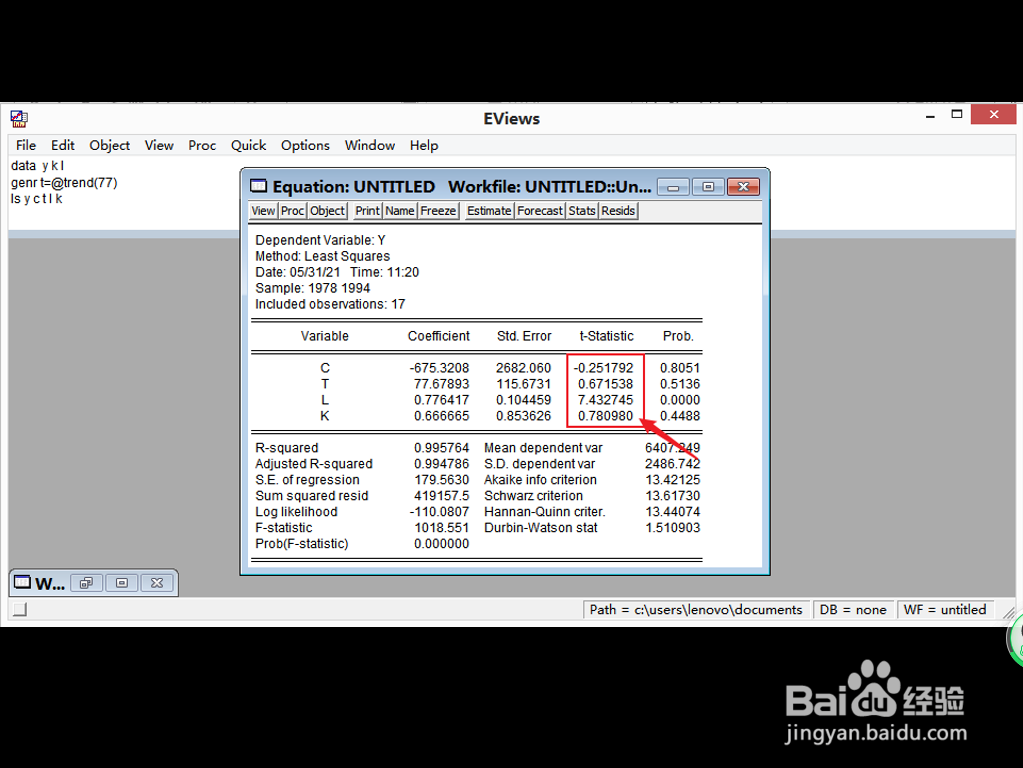

5、由红薄本窭煌色方框内的数据,可以得出:t=(-0.2518) (0.6715) (0.781) (7.4327)

6、R^2=0.9958 R平均数^2=0.9948 F==1018.551

7、模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.6667,资金的边际产出为0.7764,再胰咆并技术进步的影响使工业总产值平均每年递增77.68亿元。回归系数的符号和数值是较为合理的。说明模型有很高的拟合优度,F检验也是高度显著的,说明职工人数L、资金K和时间变量对工业总产值的总影响是显著的。从图中看出,解释变量资金K的统计量值为7.433,表明资金对企业产出的影响是显著的。但是,模型中其他变量(包括常数项)的统计量值都较小,未通过检验。因此,需要对以上三元线性回归模型做适当的调整,按照统计检验程序,一般应先剔除统计量最小的变量(即时间变量)而重新建立模型。