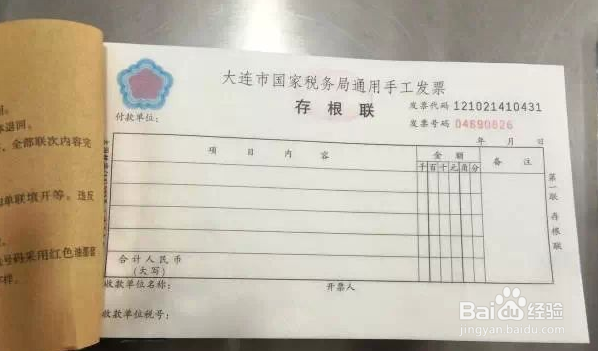

1、复制存根并盖章交给客户过账; 财务人员应建立发票登记簿,登记采购发票的数量和编号,以及发票编号、日期、客户、金额和开具的收款人。

2、出具不扣税证明提交给客户所在地主管税务局确认,并出具不扣税证明。 上报公司主管税务局,开具红字发票冲抵原始发票,

3、提供的相应专用发票副本根据《国家税剞脑惨丁务总局关于修改〈增值税专用发票使用条例〉的通知》(国税发〔2006〕156号),一般纳税人遗失已开具专用发票的发票和抵扣联。如果发票表和扣除表在损失发生前未通过认证,买方应将卖方提供的相应专用发票副本提交主管税务机关进行认证。

4、认证如证明一致,经买方主管税务机关批准,卖方所在地主管税务机关出具的专用发票记账复印件和增值税专用发票遗失纳税申报表复印件可作为增值税进项税额抵扣证明。

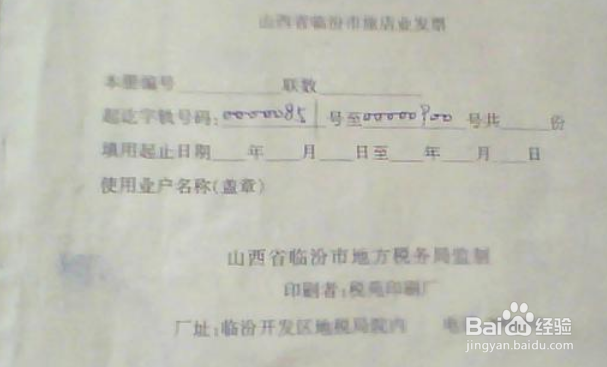

5、纳税人遗失普通发票必须到辖区内地级市报刊杂志刊登“挂失单”,然后携带以下资料到税务机关办理挂失手续。

6、所酋篚靶高需资料《发票挂失/损毁报告表》(一式一份,将《丢失被盗发票的书面报告》并入报告表中)。刊登“遗失声明”取得的发票原件或复印件(发票抬头载明企业名称,可以到税务机关报失后补办登报手续)。提供公安部门受理报案的有关材料。

7、总结如从外单位取得的发票复印件遗失,原发证单位应取得加盖公章的证明,并注明原发票的编号、金额和内容,经经办单位负责人批准后,方可作为原证明使用。