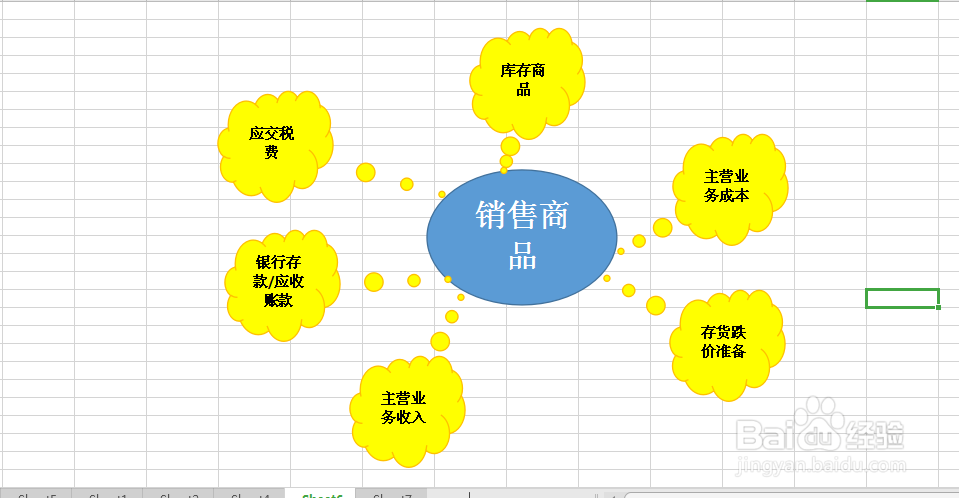

1、企业对外销售商品涉及到的会计科目有库秽颢擤崮存商品、主营业务成本、存货跌价准备、主营业务收入、应交税费以及银行存款(应收账款)。

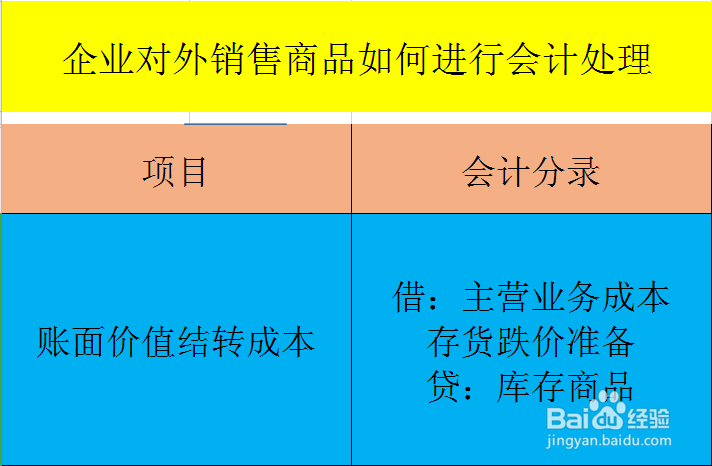

2、企业销售商品,则库存商品减少,库存商弗辞肛胰品属于资产类科目,增加记借方,减少记贷方。同时,如果库存商品之前有计提存货跌价准备,需要反向结转,记借方,抵减库存商品账面价值,如图所示。

3、企业销售商品同时,主营业务成本增加,主营业务成本属于成本类科目,增加记借方,减少记贷方。

4、所以企业销售库存商品,将其账面价值结转的会计分录合并如图所示。

5、企业销售商品,获得收入银行存款(如果是与企业进行往来账结款,则增加的是应收账款),银行存款/应收账款属于资产类科目,增加记借方。如图所示。

6、企业获得收入,主营业务收入增加,收入属于损益类科目,增加记贷方。如图所示。同时,企业需要交纳增值税费,记贷方。如图所示。

7、所以企业销售商品结转收入的会计分录合并如下图所示。

8、综上所述,企业销售商品的会计处理分两步,第一步是库存商品账面价值结转成本,第二步是结转收入。