1、如果股票注销时,库存股与回购股票票面值相同时,记入股票科目,会计分录为:借:股票(注销股票的面值总额)贷:库存股

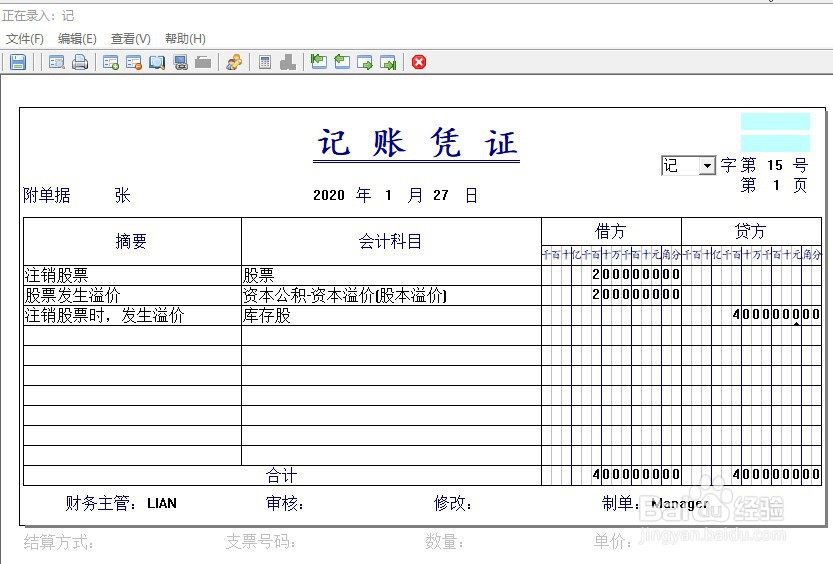

2、如果注销时,股票有发生溢价,记入股票、资本公积科目,会计分录为:借:股票 资本公积——股票溢价;贷:库存股

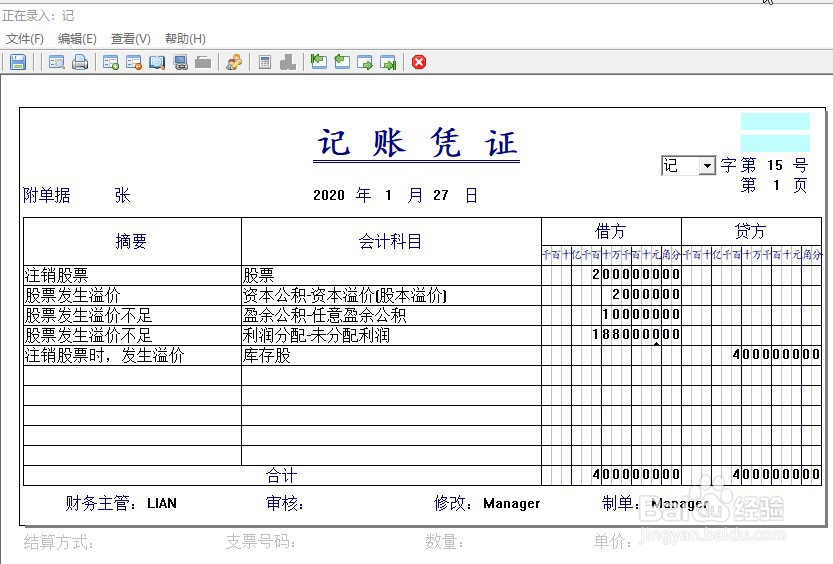

3、如果注销时,股票发生溢价不足时,记入股票、盈余公积等科目,会计分录为:借:股票 资本公积——股票溢价 盈余公积贷:库存股

4、如果注销时,股票发生的溢价和盈余公积都不足时,记入利润分配科目,会计分录为:借:股票 资本公积——股票溢价 盈余公积 利润分配——未分利润贷:库存股