1、根据销售提成明细表计提业务提成费用,业务提成应计入应付职工薪酬科目,账务处理方法如下。

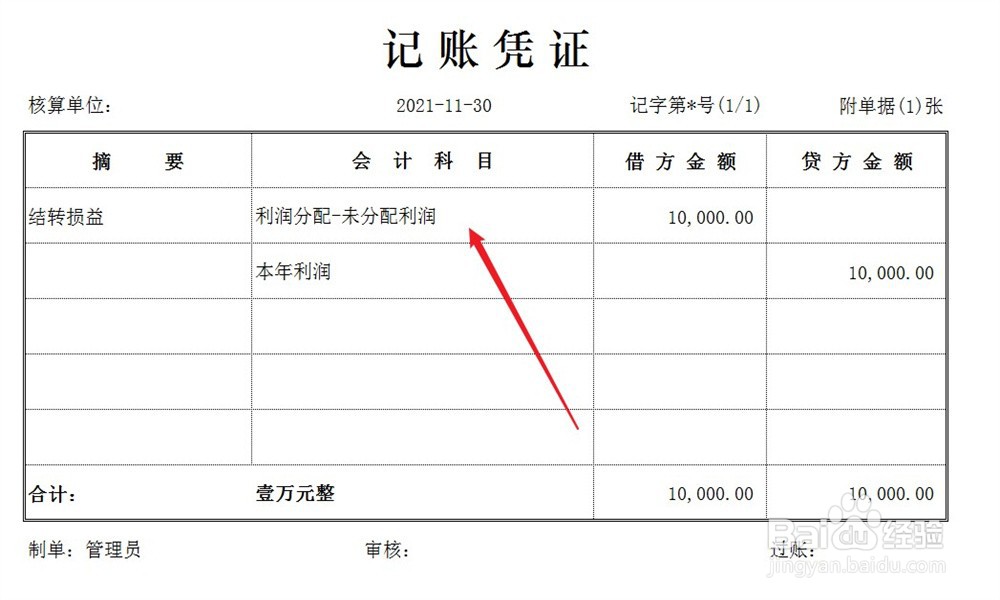

2、期末结账时,将业务提成费用直接结转至企业损益,账务处理方法如下。

3、企业实际支付业务提成时,应同时代扣代缴个人所得税,账务处理方法如下。

4、企业实际代缴个人所得税,账务处理方法如下。

时间:2024-10-13 02:50:30

1、根据销售提成明细表计提业务提成费用,业务提成应计入应付职工薪酬科目,账务处理方法如下。

2、期末结账时,将业务提成费用直接结转至企业损益,账务处理方法如下。

3、企业实际支付业务提成时,应同时代扣代缴个人所得税,账务处理方法如下。

4、企业实际代缴个人所得税,账务处理方法如下。