1、首先,对于提供劳务服务,若提供劳务交易的结果能够可靠估计的,应采用完工进度法确认提供劳务收入;

2、其次,若企业是为特定客户开发软件的收费,应根据开发的完工进度确认收入,应与其他通用的软件费相区分;

3、接着,若为艺术表演、招待宴会和其他特殊活动的收费,在相关活动发生时确认收入;

4、然后,如果是收取会员费,那么申请入会或加入会员,只允许取得会籍,所有其他服务或努求再荤商品都要另行收费的,在取得该会员费时确认收入;

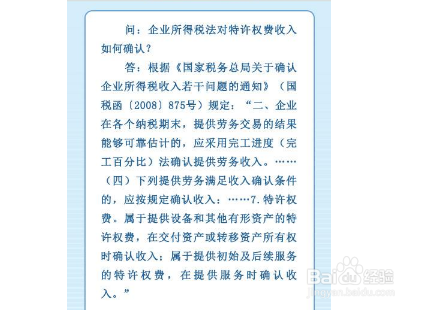

5、再次,对于取得的特许权费用,属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认收入;

6、最后,若公司长期为客户提供重复的劳务收取的劳务费,在相关劳务活动发生时确认收入;