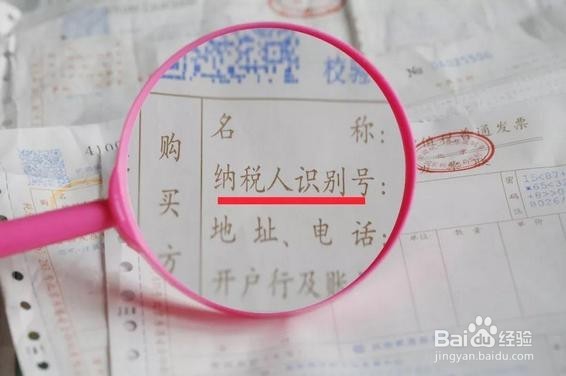

1、2017年7月1日以后开具的发票上一定要有付款企业的纳税人识别号码,行政事业单位收到的发票暂可以不填写纳税人识别号。

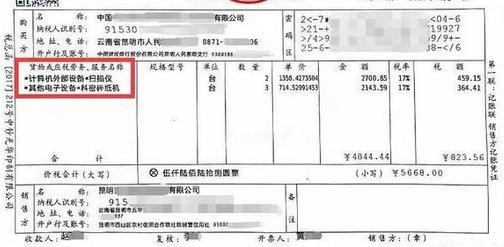

2、201呖分甾胗8年1月1日以后开具的发票,票面信息上一定要有商品和服务税收编码简称,如果没有税收编码简称或者逻辑关系不对的发票不得做为税务凭证,不能抵扣进项税额。

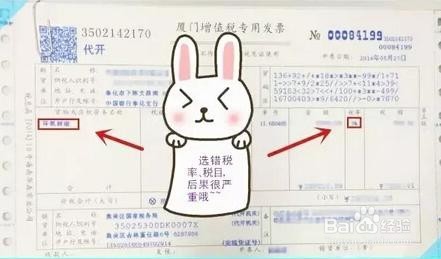

3、开具增值税发票时要准确区分应税项目,选择正确的税率或征收率,同一张发票可同时开具不同税率商品销售和应税服务项目

4、建筑服务业的纳税人开具的发票时要在备注栏正确填写服务发生地和服务项目。

5、一般纳税人既可以选择开具增值税专用发票也可以先择开具增值税普通发票,小规模纳税人可以开具增值税普通发票,可以到税务机关代开增值税专用发票。

6、部分纳入试点的建筑业、住宿业、鉴证咨询业的小规模纳税人可以自行开具增值税专用发票。

7、开具增值税发票要在联网状态下开具,开具以后自动上传开票明细,如果 是离线开具的发票要在联网后及时上传明细,不上传明细的次月将无法开具发票,也查询不到该发票。

8、开具发票要与实际交易相符,不能按照购买人的意愿开具发票内容,也不能笼统的开具“办公用品一批”等项目,如果消费明细较多可以从税控系统直接打印销售明细。