1、明确支付给劳务派遣企业的工资薪金等劳务费用可以加计扣除

2、研发费用分配:按照各科目研发工时占比等方法进行分配,未分配不得加计

3、实践中,税务机关在企业可加计扣除费用进行核查时,若企业在“直接投入、折旧”等方面的费用过高,特别是占据总的材料成本及总的折旧金额比例过高时,会要求企业出具说明。 建议:企业应当在日常的经营管理中严格区分生产用和研发用,编制领料单和审批单进行辅助核算。研发费用分配比例随意是企业中比较常见的问题,例如折旧费用与长期待摊费用、无形资产摊销费用、直接投入、人员人工等均会涉及此类问题。若企业单纯的核定某一百分比作为分配比例而没有相应的依据作为支撑,很难通过检查,而审批单的设置能较好的说明分配比例的设定,为研发费用再分配提供较强的数据支撑。

4、加速折旧及缩短摊销年限的无形资产部分就税前扣除的摊销部分计算加计扣除

5、加速折旧及缩短摊销年限的无形资产部分就税前扣除的摊销部分计算加计扣除

6、解读:不同的行业种类,产品的研发周期存在巨大差异,部分行业如制造业、医药行业等,新产品从研发投入到形成产品往往周期较长,特别是部分产品的研制过程,可能存在大批次试制品的情况。对该部分研发直接形成的产品进行了对外销售,对应的料工费等全额加计不符合政策本意。因此,新规在2015年97号公告的基础上,考虑到了产品的生产周期,对产品销售与费用发生在不同纳税年度的情况,给与了纳税人更为明确的指引。

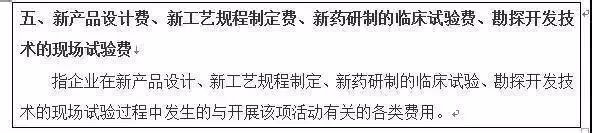

7、明确新产品设计费等含义

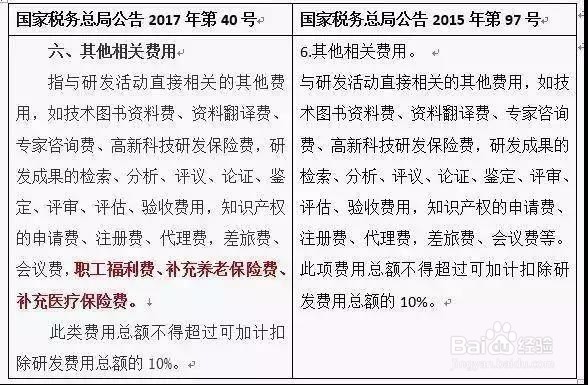

8、其他相关费用:增加职工福利费、补充养老保险费及补充医疗保险费

9、解读:随着我国劳动保护制度的完善,许多企业,特别是研发能力较强的企业越来越重视职工的总体福利及对员工的人文关怀。该三项费用的增加体现了政策对于劳动保护制度完善企业的鼓励。

10、其他事项:失败的研发活动所发生的研发费用可加计

11、解读:本条对于研发周期长且不确定性因素较大的行业而言,是重大利好。根据加计扣除与高新技术企业认定相关政策的规定,企业研发成果的证明材料可以是样品、样机,或是形成了某项技术确认为企业的无形资产,申请知识产权等方式。但企业始终对于研发失败但已经产生的费用能否加计存在疑虑,新规明确了失败的研发活动也可以进行加计扣除,消除企业的疑虑,也有利于鼓励企业研发活动的开展。但笔者仍然提醒企业,应当对研发活动有长远的规划,对于同一项目,若年年申报加计扣除,却始终未有成果产生(特殊行业除外),容易引起税局对研发活动真实性的质疑。