问题一:行政事业性收费票据和企业收据不一样。

非盈利性质的资金支付凭证使用“收据”;盈利性质的资金髹瑕扔麝支付凭证使用“发票”。

非盈利性质的行政事业单位,开具财政部门监制的收据。

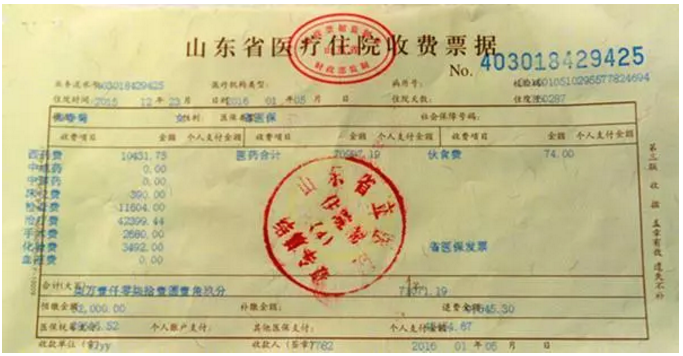

问题二:行政事业单位正规的“收据”是国家财政部门印制的票据,收据主标题处印有红色“财政”字样,财务部门监制。行政事业单位发生的行政事业性收费,可以使用财政部门监制的收据,盖有财政票据监制章。

另外,部队收据,单位与部队之间发生业务往来,按照规定不需要纳税的,可以使用部队监制的收据。

问题三:行政事业性开具的专用收费票据是可以入账的。像公用事业和特殊行业收据,税务局承认可以入账,如医疗收据、解放军收据、行政机关收据等。

具体如下:

①由政府各部门开具的收费票据;

②由各事业部门开具的收费票据;

③捐赠收据;

④工会经费收据;

⑤法院的诉讼费、执行费、收款收据;

⑥军队收据

具体规定请参见财综[2010]1号《行政事业单位资金往来结算票据使用管理暂行办法》。

扩展资料:

收据和发票的区别:

1、正规的“收据”是国家财政部门印制的票据,收据主标题处印有红色“财政”字样。正规的“发票”是国家税务部门印制的票据,收据主标题处印有红色“税务”字样,用途不同。非盈利性质的资金支付凭证使用“收据”;盈利性质的资金支付凭证使用“发票”。

国家为了监控纳税人,以法律的形式确认了发票的合法地位和使用范围,以保证国家的财政收入。

2、发票是经国家机关验证的,用大数据对企业进行稽查监控;而收据不一样,除了事业单位和行政单位开具的财政监制的收据外,其它收据收到方是不能计入税前成本费用的。

普通的收据不合税法规定的抵扣成本费用的要求,不能税前扣除。这些单位或个人在收付款时使用的自制收据,就属于日常所说的“白条”,是不能作为凭证入账的。

参考资料: