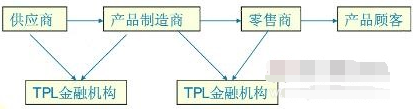

1、一、物流金融的主要内涵物流金融是一种创新型的第三方物流服务产品,它为金融机构、供应链企业以及第三方物流服务提供商业间的紧密合作提供了良好的平台,使得合作能达到"共赢"的效果。物流金融是为物流产业提供资金融通、结算、保险等服务的金融业务,它伴随着物流产业的发展而产生。在物流金融中涉及三个主体:物流企业,客户和金融机构,物流企业与金融机构联合起来为资金需求方企业提供融资,物流金融的开展对这三方都有非常迫切的现实需要。物流和金融的紧密融合能有力支持社会商品的流通,促使流通体制改革顺利进行。物流金融正成为国内银行一项重要的金融业务,并逐步显现其作用。图表1:物流金融主要内涵演示图

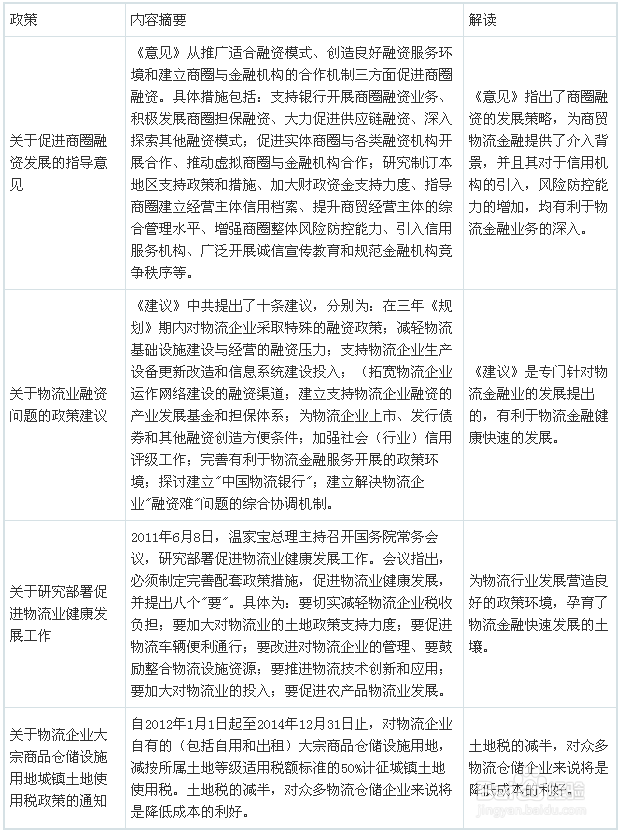

2、二、物流金融市场发展环境分析相关政策的出台,特别是《金融业发展和改革"十二五"规划》、《商贸物流发展专项规划》、《关于物流业融资问题的政策建议》从政策层面给予物流金融行业的支持。《农产品冷链物流发展规划》政策则给物流金融在细分行业的发展提供了较大的发展空间。此外,2012年以来,央行连续多次下调存款准备金率,对企业来说是一个利好的政策,有利于鼓励企业进行负债经营,减少企业的财务成本负担,从而促进物流金融业的发展。结合目前我国中小企业的融资需求来看,2017年我国中小企业贷款实际新增额预计达到16.71亿元,加之我国物流标准化和信息化程度不断提高。这些因素的存在及变化均给我国发展物流金融业带来了机遇。图表2:物流金融相关产业政策解读

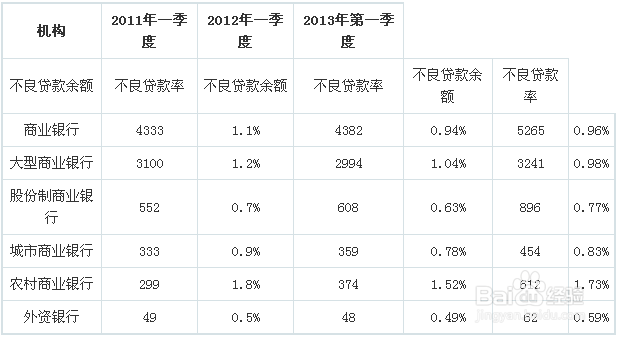

3、三、物流金融行业运行咽疖纲掇状况分析我国物流金融业务整体经营效益较好。从坏账率来看,目前我国银行在开展物流金融业务时,平均坏账率仅为0.2%,远远低于目前我国银行整体不良贷款率水平。唁昼囫缍这是由于物流金融业务为银行完善结算支付工具,提高中间业务收入创造了机会;银行在发展该业务的同时,也开发了新的客户群体,培育了潜在的优质客户;银行通过各种金融服务手段,在设计开发新的物流金融产品的过程中,从而达到了吸收存款以及提高效益的目的;银行通过和物流公司的合作,极大地降低了资金风险。2013年一季度,我国境内商业银行包括大型商业银行、股份制商业银行、城市商业银行、农村商业银行和外资银行)整体的不良贷款率为0.96%,同比上升0.02个百分点。商业银行不良贷款分机构指标中,大型商业银行不良贷款余额3241亿元,不良贷款率0.98%;股份制商业银行不良贷款余额896亿元,不良贷款率0.77%;城市商业银行不良贷款余额454亿元,不良贷款率0.83%;农村商业银行不良贷款余额612亿元,不良贷款率1.73%,外资银行不良贷款余额62亿元,不良贷款率0.59%。图表3:2011-2013年分机构不良贷款情况统计表(单位:亿元,%)