以下是发生“预缴增值税”等情况时常用的分录。

工具/原料

电脑

账务系统等

增值税一般纳税人预缴增值税

1、1.增值税一般纳税人预缴增值税时:借:应交税费——预交增值税 贷:银行存款——XX银行

2、2. 增值税一般纳税人月末将“预缴增值税”转入“未交增值税”:借:应交税费——未交增值税 贷:应交税费——预交增值税

3、3.发生过“预缴增值税”业务的单位,在填写“增值税申报表”时要注意第28行自动生成的数据和实际预缴的数据是否相同。

增值税一般纳税人正常计算增值税

1、1. 增值税一般纳税人正常计算增值税时:借:应交税费——应交增值税(转出未交增值税) 贷:应交税费——未交增值税

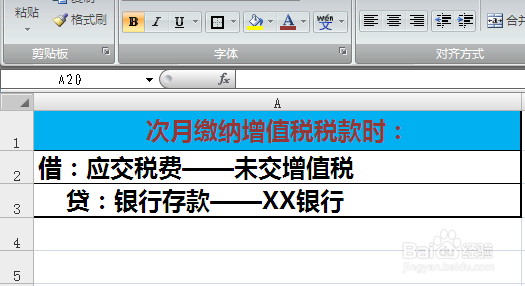

2、2. 增值税一般纳税人次月缴纳增值税时:借:应交税费——未交增值税 贷:银行存款——XX银行

增值税一般纳税人多交增值税

1、1. 增值税一般纳税人多交增值税时:借:应交税费——未交增值税 贷:应交税费——应交增值税(转出多交增值税)

小规模纳税人缴纳增值税

1、1.小规模纳税人缴纳增值税时:借:应交税费——应交增值税 贷:银行存款——XX银行