随着人民的生活越来越富足,有更多的财富可供支配时却遭遇通胀的压力,因此在当下如何让家庭资产保值增值被提上议事日常,目前有很多类似文章,但却没有直指具体数字如何分配,如果你正在急切寻找,那就来看看吧!

家庭资产分配四象限

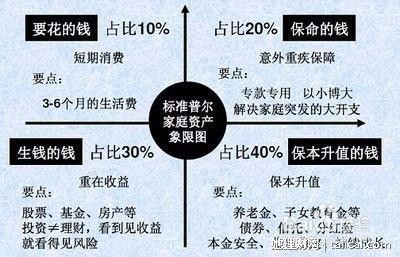

1、首个账户:日常消费账户,一般占家庭资产的10%,为家庭3-6个月的生活费。一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,等都应该从这个账户中支出。对于这个账户的资金配备,我们一定要严格按照上图中第一象限的10%资金安排,如果你的总资产是100万,那么开销户就是10万元要点:1.短期消费,3—6个月的生活费。2.该部分资金存放于银行活期或宝宝类货基产品

2、保险账户:也就是保命的钱,一般占家庭资产的20%,为的是设立杠杆,以小博大。专门解决突发的大额开支。这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,以笔者亲身经历来说,当股票在牛市时认为保险是白花钱,因为炒股可以赚到超额收益,但是在熊市中,不断得亏损造成总资产的承压,如果在这是恰逢治病的花费,无疑会形成资金紧张,因为保命的钱还是要预留。平时此账户看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。要点:在遇到重大疾病时的专款专用。

3、投资账户:钱生钱的账户。一般占家庭资产的30%,为家庭创造收益。用有风险的投资创造高回报。这个账户为家庭创造高收益,往往通过您的投资眼光,包括您的投资的股票、基金、房产、企业等。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。要点:投资渠道包括股票(70%的大盘蓝筹股+30%的小盘成长股),基金(股票型基金,指数型基金,基金定投),外汇,期货,靠谱的P2P平台等。

4、第四个账户:长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老、教育金等。一定要用,并需要提前准备的钱。这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的,因此不能将权益类资产放入此账户。要点:1.保本升值,本金安全、稳定获利、稳健增值,以债券、信托、银行理财产品为主。