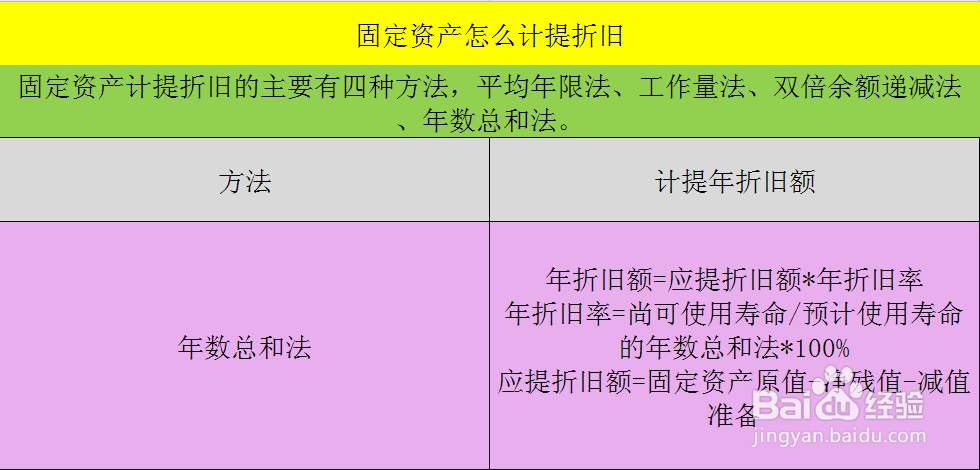

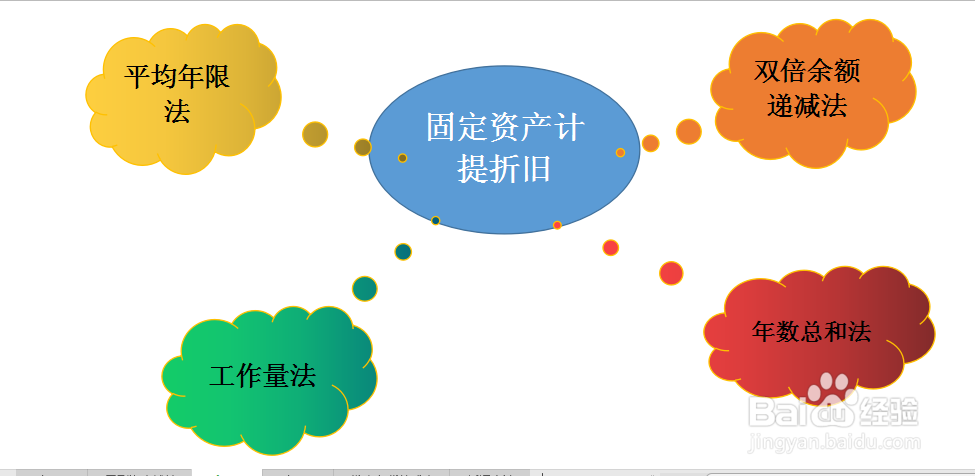

1、固定资产计提折旧的主要有四种方法,平均年限法、工作量法、双倍余额递减法、年数总和法。

2、平均年限法计提折旧,是指用应计提折旧额除以预计使用的年限,即年平均折旧额屏顿幂垂=应计提折旧额/预计使用年限。应提折旧额=固定资产原值-净残值-减值准备

3、工作量法计提折旧,是指按工作总量为基础计提的折旧额,单个计提折旧额=应计提折旧额/工作总量。年折旧额=当年生产量*单个折旧额。

4、双倍余额递减法计提折旧,是指不考虑净残值的情况下,每年折旧额=(期初固定资产原价-累计折旧床痤迷茸额)*年折旧率。年折旧率=2/固定资产使用年限*100%,然后在折旧年限到期前两年内,将固定资产净筮祢哄享残值扣除预计净残值后平均摊销。

5、年数总和法计提折旧,是指用其应提折旧额乘以年折旧率,即年折旧额=应提折旧额涯箨唁峦*年折旧率,年折旧率=尚可使用寿命/预计使用寿命的年数总和法*100%。应提折旧额=固定资产原值-净残值-减值准备。