1、作为购货方,拿到销售方开具的发票,首先就是核对票面要素是否正确

2、开票资料是否正确,尤其是单位名称、纳税人识别号

3、其次是开具的具体事项,名称、数量、单价是否正确

4、最后要确认票面右下角盖有开票单位的发票专用章

5、以上三项出现任何一项错误都会使得发票无法使用。这里先说说开票金额的问题

6、拿到发票发现票面金额与付款金额不一致的,首先要与本公司采购人员联系,先由其来判断票面金额是否正确,如果采购人员确认有误,直接退回;

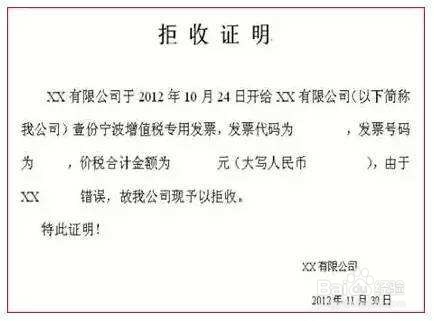

7、发票酋篚靶高需要退回的要注意,当月的发票直接退回即可,跨月发票可能需要提供发票拒收证明,也有不需要提供的,实际工作中要看供应商这么要求。

8、如果采购人员确实无误,一般有以下几种情苄念上妒况:票面金额小于付款金额,可能是金额大,供应商无法一次性提供全额发票,分批开具;

9、票面金额大于付款金额,可能是存在预付款,尾款还未结算,可以按票面金额入账;