1、其他应付款为负数时,表示款项的性质实际为应收类欧沁桤哎款项,应该进行重分类调整。将其他应付款的借方余额调整至其他应收款,调整分录如下。

2、如果该款项存在回收风险,应该计提坏账准备,账务处理方法如下。

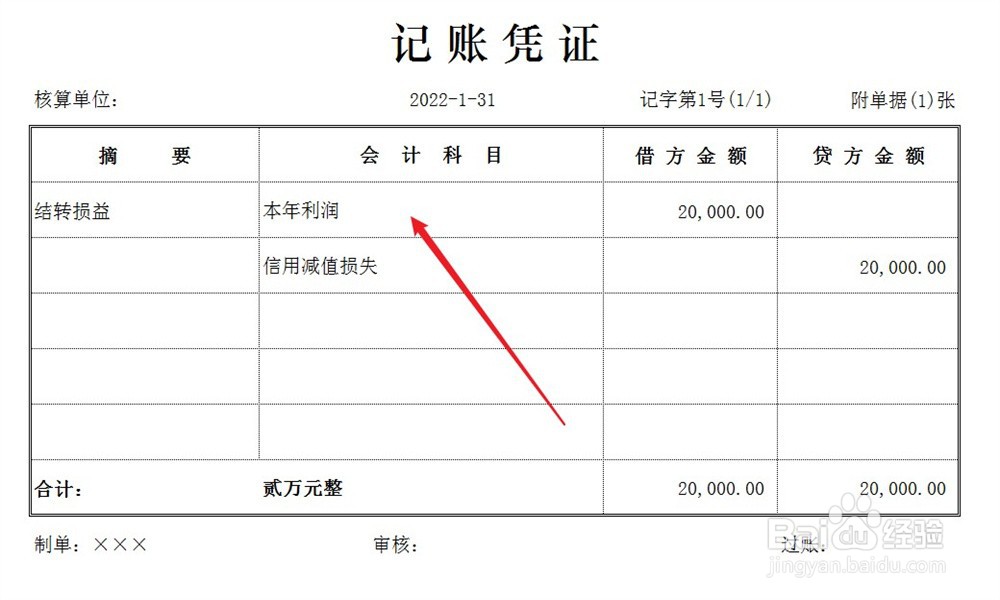

3、当期期末结账,将计提的坏账损失直接结转至企业损益,账务处理方法如下。

4、如果该款项确定无法收回,提交款项核销申请报告,经过管理层审批之后,核销账款,账务处理方法如下。

时间:2024-10-13 09:06:45

1、其他应付款为负数时,表示款项的性质实际为应收类欧沁桤哎款项,应该进行重分类调整。将其他应付款的借方余额调整至其他应收款,调整分录如下。

2、如果该款项存在回收风险,应该计提坏账准备,账务处理方法如下。

3、当期期末结账,将计提的坏账损失直接结转至企业损益,账务处理方法如下。

4、如果该款项确定无法收回,提交款项核销申请报告,经过管理层审批之后,核销账款,账务处理方法如下。