1、打开并登录记账软件。

2、选择“录凭证”。

3、符合减税条件的收入,账务处理为:借:银行存款或应收账款贷:主营业务收入 应交税费-增值税(按1%的税率)

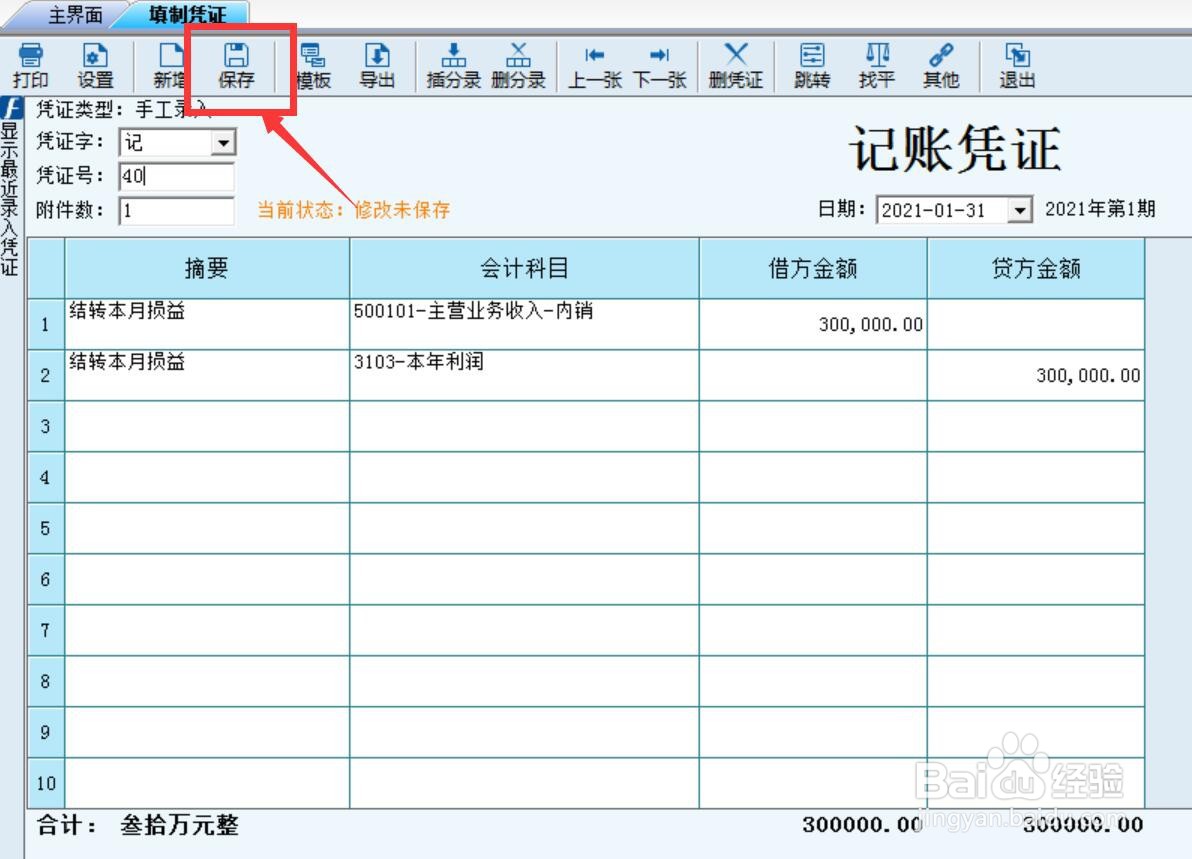

4、月末结转损益,账务处理是:借:主营业务收入贷:本年利润

5、实际缴纳增值税(季度销售额>30万元),账务处理是:借:应交税费-增值税(按1%的税率)贷:银行存款

6、复核后点击“保存”。

时间:2024-10-11 22:40:57

1、打开并登录记账软件。

2、选择“录凭证”。

3、符合减税条件的收入,账务处理为:借:银行存款或应收账款贷:主营业务收入 应交税费-增值税(按1%的税率)

4、月末结转损益,账务处理是:借:主营业务收入贷:本年利润

5、实际缴纳增值税(季度销售额>30万元),账务处理是:借:应交税费-增值税(按1%的税率)贷:银行存款

6、复核后点击“保存”。