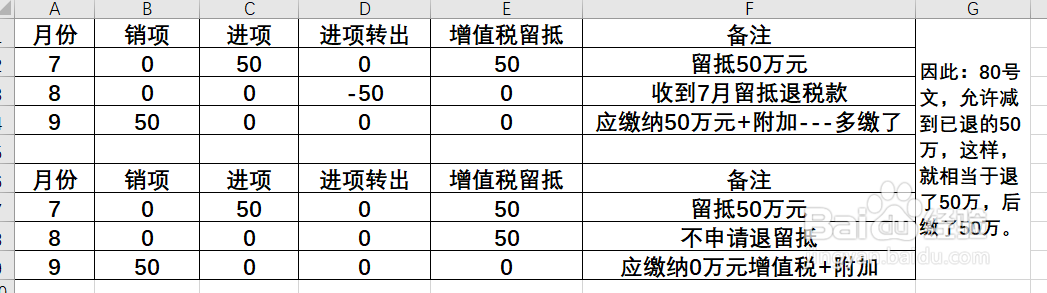

1、一、如何理解政策 原文是:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和哪纳紧萄地方教育附加的计税(征)依据中扣除退还的增值税税额。 意思是:前期进行了留抵退税,后期需要缴纳增值税时,在缴纳了增值税后,计算附加税的计算依据时,可以从实缴的增值税额里扣除已经扣除退还的的留抵税额。

2、二、举例 假定:A公司2021年8月申请7月份的增值税增量留抵退税50万元后,留抵的进项税额为0元,假定8月无任淡馋衔锂何业务,收到的留抵退税款,则8月份需做进项转出50万元,转出后留抵的进项为0元。 9月销售产生销项税额50万元,无任何进项,则应该缴纳50万元增值税,并缴纳附加。 本来:企业7月不申请留抵退税,则在9月进项和销项一抵消,无需缴纳任何税费,现在结果需要多交附加(7月退了50万,9月交了50万增值税,还要多交附加的话,相当于国家收了利息?) 因此:如果无财税(2018)80号文规定,相当于企业多缴了附加。 财税(2018)80号文,就是允许你在9月份应缴纳50万元增值税后,缴纳附加后,可以从中扣除7月退还的留抵税额,50-50=0,则不需缴纳附加,和不申请留抵退税的情形一致,国家没有利息? 具体用于理解的过程,可以参考图片的计算。