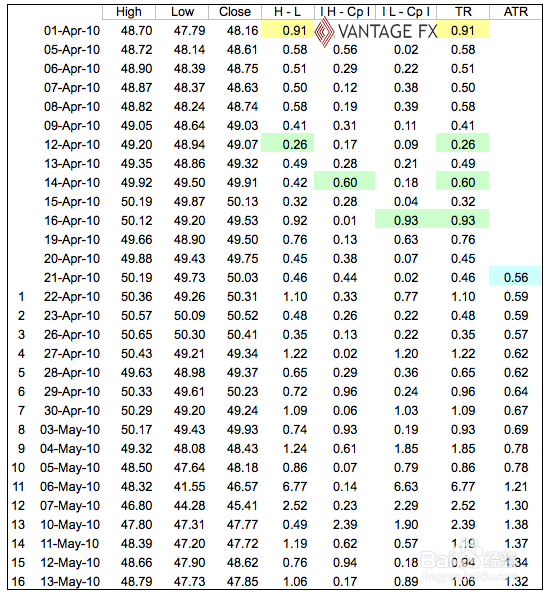

1、一般来说,真实波动幅度均值(ATR)通常以14个时段为基础进行计算,这个时段可以是一天内的某个时间段,也可以是一天的日价,乃至周价和月价。在以下用于说明的范例中,我们使用日价作为基础。鉴于计算平均真实波幅总是需要一个开端,所以第一天的TR以当天高低价之差为准,此后每天TR的选取遵循前文所述规则;于是,第一个ATR就是前14天每天的TR的简单算术平均。为了使得ATR的数值更加平滑,王尔德采用了移动平均的概念来使每一个新的ATR都包含前一个ATR的信息,

2、其具体计算步骤如下:1.将前14天的ATR乘以132.将步骤一所得值加上新一天的TR3.将步骤二所得值除以14

3、对于想要尝试自己计算ATR的投资者和研究者,下面提供镉胶鱿瓜几条说明:1.ATR的计算总是有一个初始点,这一点的TR以及第一个14的时段的ATR的计算可能不能完全与标准公式一致。一般来说,第一个TR取第一个时间段的高低价差值,而第一个ATR通过前14个时间段的TR的简单算术平均取得。2.像许多其他指标一样,ATR的计算通过包含前一个ATR的方法来使曲线更平滑,更好地反映信息。3.数据量的大小会影响计算的最终结果,虽然计算结果的差别不会非常大,但是用500天数据和33天数据必然会计算出不同的ATR。4.由于取有效数字时舍入的问题,计算结果很难保证百分百准确。