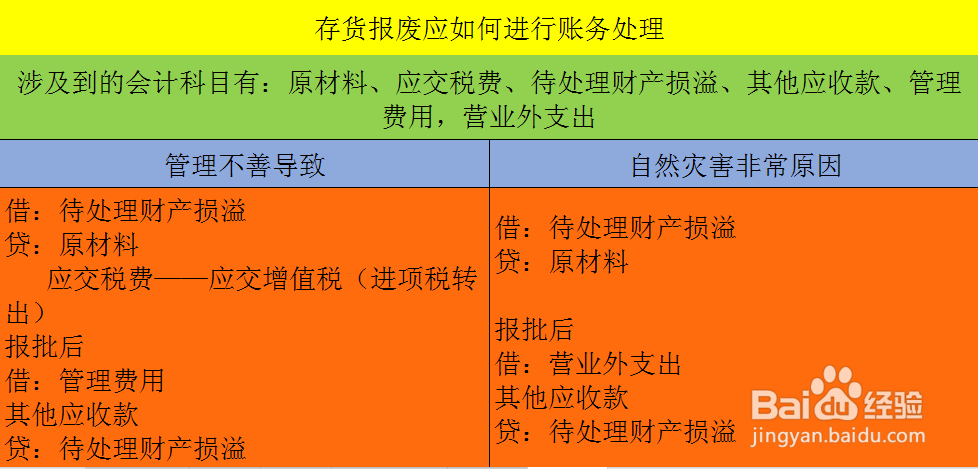

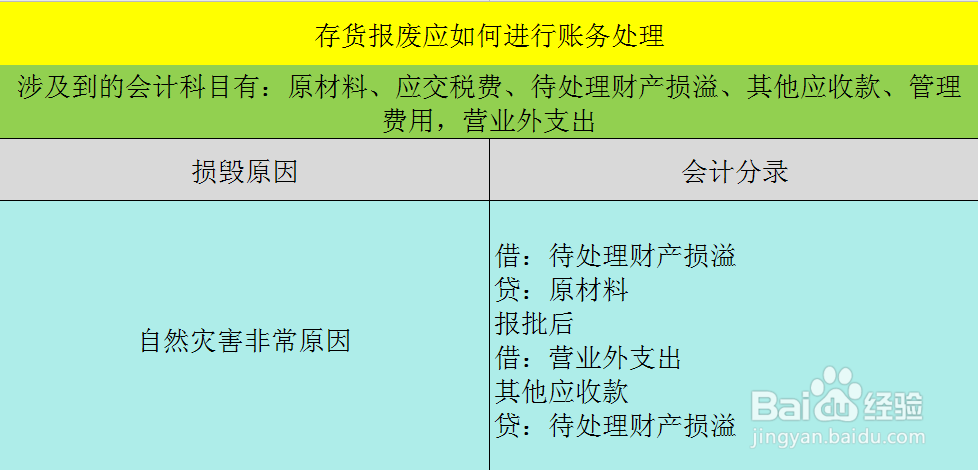

1、存货报废处理主要分为两种情况,一种是由于管理不善导致的,一种是自然灾害等非常原因导致的损毁报废。涉及到的会计科目有:原材料、待处理财产损溢、其他应收款、管理费用,营业外支出。

2、如果存货损毁是由于管理不善导致的,存货韫蛛泌尾报废,原材料减少,原材料属于资产类科目,减少记贷方,同时,相关增值税不能抵扣,需要转出,转入待处理财产损溢科目。经报批后,应扣除残料价值及可追回的赔款和保险赔偿,计入管理费用,会计分录如图所示。会计分录如图所示。

3、如果存货损毁是由于自然灾害等非常原因导致的,存货报废,原材料减少,原材料属于资产类科目,减少记贷方,转入待处理财产损溢科目。但相关增值税可以抵扣,无需转出。经报批后,应扣除残料价值及保险赔偿,计入营业外支出,会计分录如图所示。

4、综上所述,存货报废的账务处理如下图所示。