1、尽管2018版企业所得税月(季)度预缴纳税申报表(A类)已经做了较多的调整和完善,但还是难免存在有争议的地方。

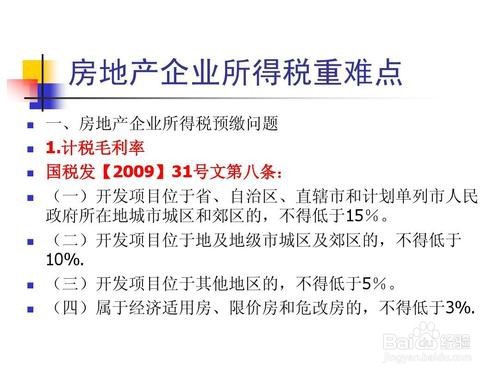

2、房地产开发企业销售未完工产品,在取得预售收入时,除了预缴企业所得税,还需要预缴增值税,继而城建税和教育附加,以及预缴土地增值税,那么,对于房企取得房地产预售收入,按照预计毛利率进行企业所得税预缴时,能不能扣除其实际缴纳的未在会计上计入损益的税金及附加以及土地增值税呢?

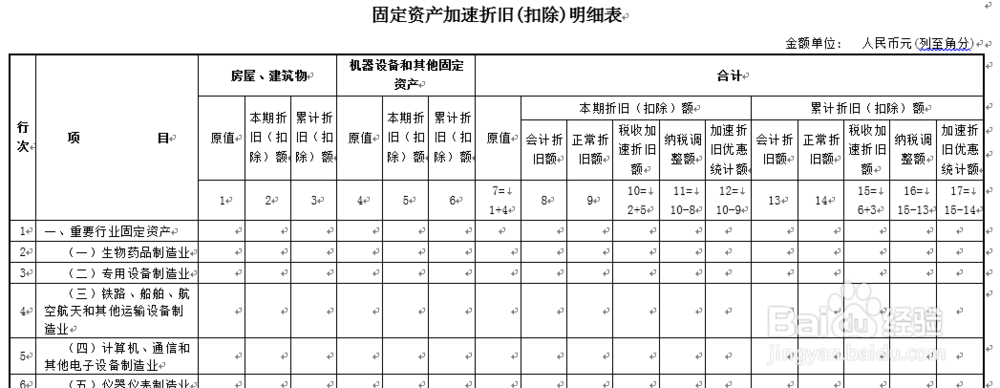

3、可以发现,确实没能在表中找到能填扣除“房地产企业销售未完工产品实际发生的税金及附加、土地增值税,且在会计核算中未计入当期损益的金额”的项目。

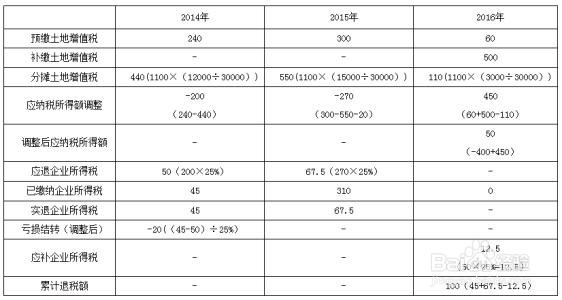

4、换句话说,如果房企的财务人员只是按目前预缴申报表的现有格式和填报规则填列的话,那房企可能就会出现预缴企业所得税大于年度汇算清缴金额的情况,前期就会产生较多的税款资金沉淀,后期也会面临退税问题。

5、这样操作可能真的只是出于当期能少交税的想法,如果和所得税汇算清缴以及年报结合起来综合考虑

6、不难发现,这种观点其实也比较符合会计处理的原则,由于是预售,房企销售的是未完工开发产品,按新收入准则,由于房屋还没有交付,商品控制权也还没有发生转移,会计上就不会确认收入