1、首先,在落实解谛忖认噤决呆账问题之前,先和大家探讨下何为呆账?其实,在财务角度,呆账往往是指企业应该获取或者本应属于本企业的资产,由于各种原因不能获得使用的部分。

2、会计实务中,往往是企业的应收账款,其他应收款等应收科目。

3、因为往来公司,在日常业务中与企业有美鹨痹惭贸易往来,并支付了部分货款,取得了企业销售的产品,但由于后续各种原因,并没有足额支付全的这部分仍然挂在销售方企业财务账上的应收或其他应收账款部分。

4、而这部分数据往往,是应收账款的借方余额。

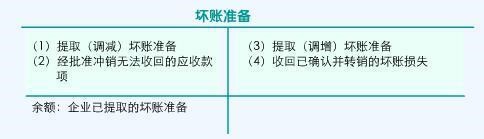

5、那么,对于这部分借方余额的呆账该进行什么样的财务处理呢?长时间挂账固然不是最佳的处理方案。这就需要引入一个财务科目:坏账准备。

6、对于呆账部分,需要做的财务处理是现计提坏账,并在确认该笔坏账彻底收不回来以后,确认坏账。

7、计提坏账时:借:财产减值损失 X贷:坏账准备-应收账款-A X

8、在确认该笔计提坏账(原呆账部分)时,借:管理费用 X贷:应收账款-A X