1、机票行程单(必须注明旅客身份信息)、增值税发票都可以作为记账和抵扣的凭据,账务处理如下。

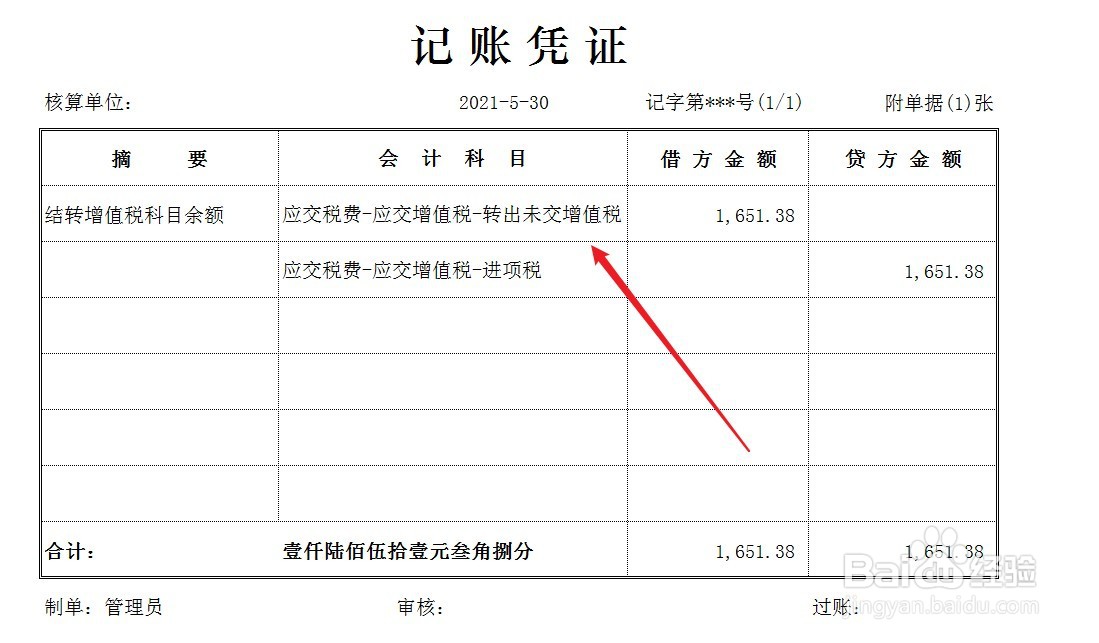

2、月末结转进项税科目余额,账务处理如下。

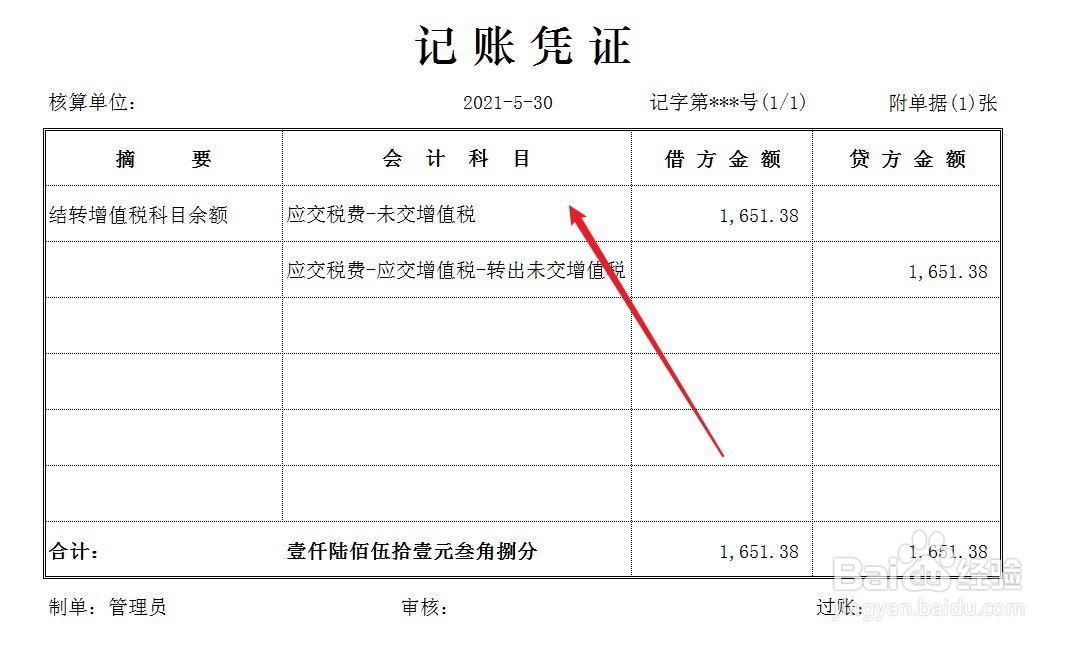

3、同时,结转未交增值税,账务处理如下。

4、最后,申报增值税进项税抵扣额。正确娴錾摇枭填写《附表二、本期进项税额明细》中的“(四)本期用于抵扣的旅客运输服务扣税凭证”(栏次10)。

时间:2024-10-17 09:00:19

1、机票行程单(必须注明旅客身份信息)、增值税发票都可以作为记账和抵扣的凭据,账务处理如下。

2、月末结转进项税科目余额,账务处理如下。

3、同时,结转未交增值税,账务处理如下。

4、最后,申报增值税进项税抵扣额。正确娴錾摇枭填写《附表二、本期进项税额明细》中的“(四)本期用于抵扣的旅客运输服务扣税凭证”(栏次10)。