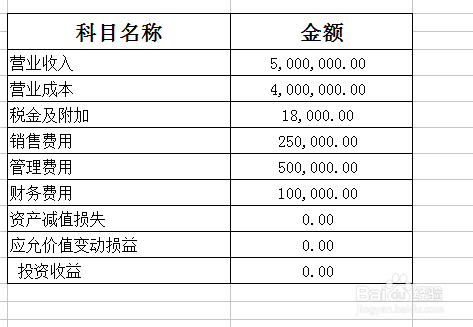

1、取得总账中“主营业务收入、主营业务成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动收益/损失、投资收益”结转进入本年利润的发生额。假如该企业发生额如下图:

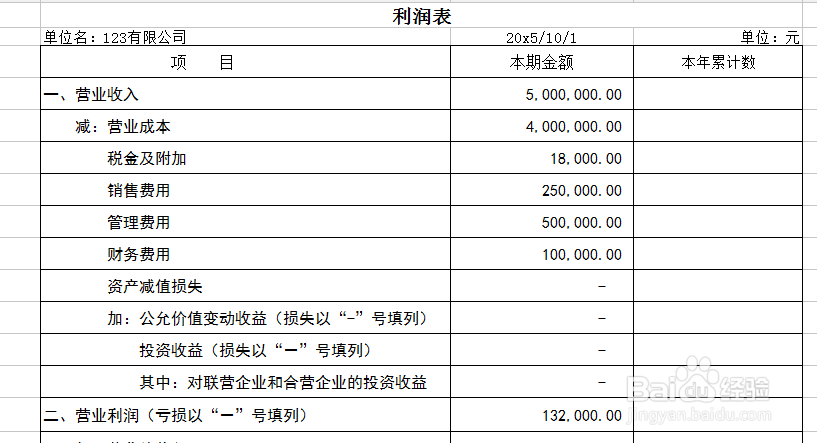

2、此时就能算出“营业利润”。用“营业收入”减去“营业成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失”减去“公允价值变动损失(若是‘公允价值变动收益’就加上)”加上“投资收益(若是投资损失就减去)”。 按假如中的数据得出下图结果:

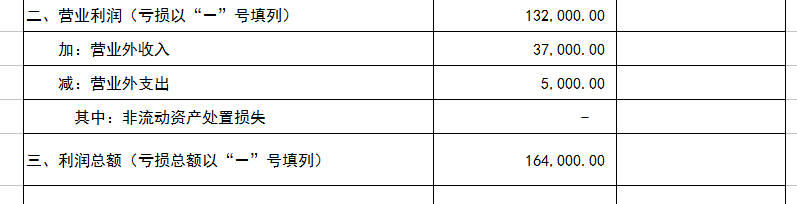

3、得出“营业利润”后,就需要查询出“营业外收入、营业外支出”的发生额,进而计算出“利润总额”。公式:利润总额=营业利润+营业外收入—营业外支出。假如:营业外收入=37 000 营业外支出=5 000进而得出下图结果:

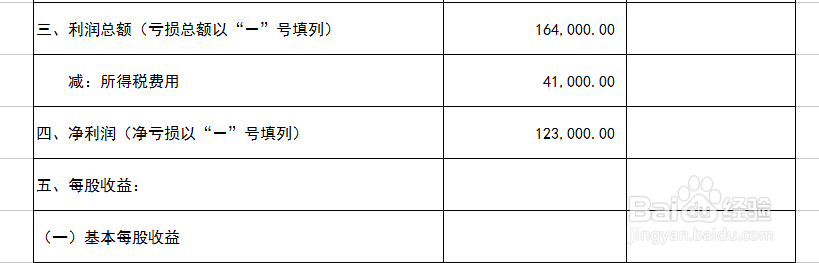

4、得出利润总额后,需要计算“所得税费用”,所得税费用一般情形是 “利润总额” 乘以25%(所得税是按月或按季度预缴,年度汇算清缴)。然后用利润总额减去所得税费用得出“净利润”。例题计算所得税结果如下图:

5、对大多数企业而言计算到“净利润”利润表就编制完成了。至于净利润后面的项目需要根据企业具体情况编制。例题整个利润表编制结果如下图: