1、如下图所示,是我们为便于介绍虚拟的公司财务报表,为方便介绍,我们把资产负债表、利润表、现金流量表放在一个Excel工作表中,以下只是打开了资产负债表和利润表(表格比较大,我们只能显示报表的局部)。我们就示例来介绍一下这三个报表之间的勾稽关系。

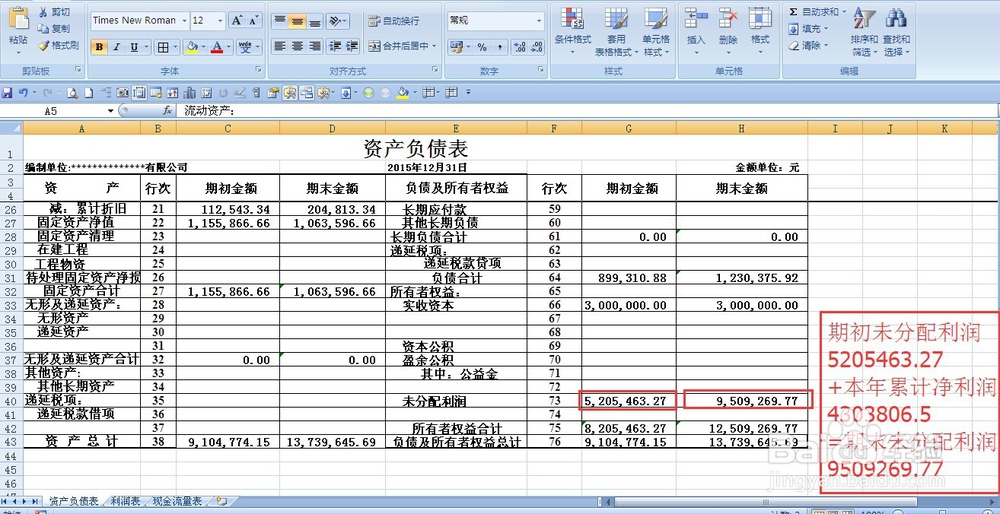

2、一、资产负债表中【期末金额】“未分配利润”的金额应该等于资产负债表中【期初金额】“未分配利润”的金额加上利润表中【本年累计数】“净利润“的金额之和。

3、二、现金流量表中的【现金及现金等价物净增加额】应该等于资产负债表【货币资金】的”期末金额”减去“期初金额“。反映的是本年货币资金增加的金额。

4、三、利润表中的净销售额【本年累计数】减去资产负债表中的【应收账款】的增加额(期末金额-期初金额),减去资产负债表中的【应收票据】的增加额(期末金额-期初金额),加上资产负债表中【预收账款】的增加额(期末金额-期初金额)应该等于现金流量表中的【销售商品、提供劳务收到的现金】的金额。本例中:净销售额17039870-应收账款增加额(5012548.34-3842148.34)+预收账款增加额(512000-340000)=销售商品、提供劳务收到的现金16041470

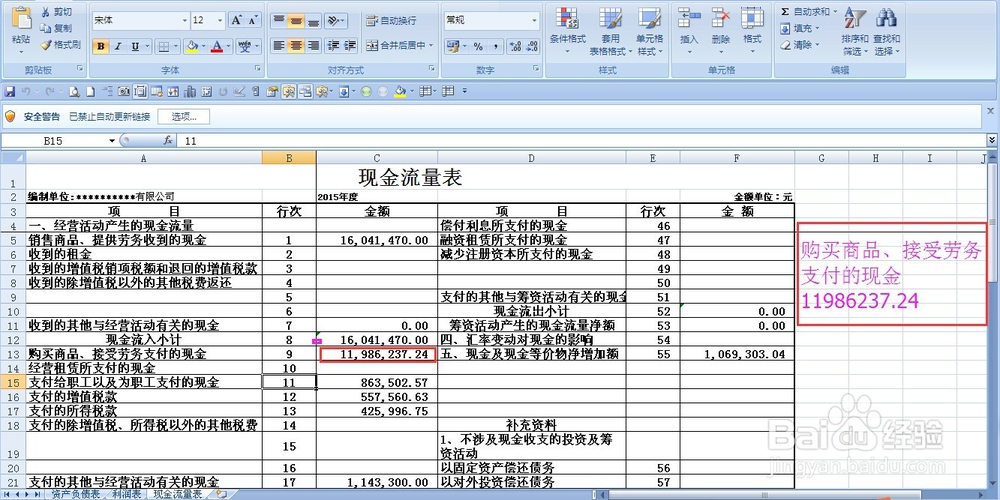

5、四、利润表中的主营业务成本【本年累计数】减去资产负债表中的【应付账款】的增加额(期末金额-期初金额),减去资产负债表中的【应付票据】的增加额(期末金额-期初金额),加上资产负债表中【存货】的增加额(期末金额-期初金额),加上资产负债表中【预付账款】的增加额(期末金额-期初金额,)应该等于现金流量表中的【购买商品、接受劳务支付的现金】的金额。本例中:主营业务成本10782483.64-应付账款增加额(442513.24-302128.34)+存货增加额(2571816.14-1227677.64)=购买商品、接受劳务支付到的现金11986237.24

6、现皙祛土耘金流量表右侧补充资料各项内容如【固定资产折旧】、【财务费用】、【存货的减少】、【经营性应收项目的减少】、【经营性应付项目的增加】等金额应该和资产负债表和利润表中各剐疫柩缓项目金额相一致。本例中【固定资产折旧】92270=固定资产【累计折旧】期末金额204813.34-期初金额112543.34【存货的减少】1344138.5=【存货】期末金额2571816.14-期初金额1227677.64【经营性应收项目的减少】2313700=【应收账款】期末金额5012548.34-期初金额3842148.34+【其他应收款】期末金额2564800-期初金额1421500【经营性应付项目的增加】331065.04=【应付账款】期末金额442513.24-期初金额302128.34+【预收账款】期末金额512000-期初金额340000+【应付工资】期末金额120648.34-期初金额116947.2+【应交税费】期末金额155214.34-期初金额140235.34