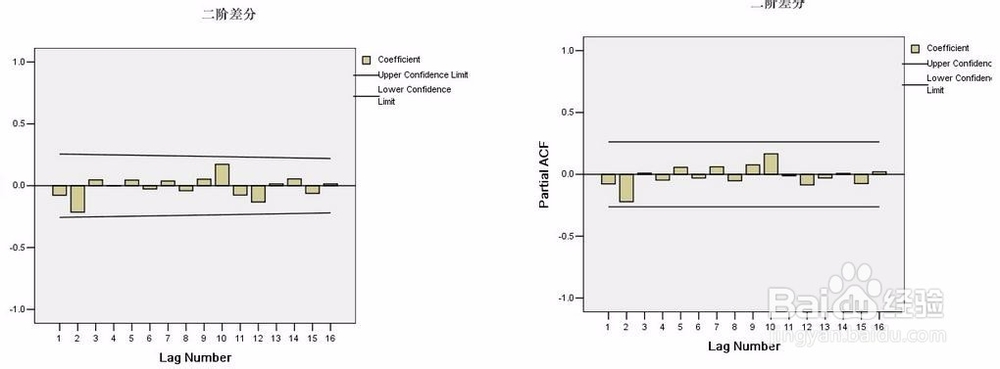

1、AR模型:自相关系数拖尾,偏自相关系数截尾;MA模型:自相关系数截尾,偏自相关函数拖尾;ARMA模型:自相关函数和偏自相关函数均拖尾。根据输出结果,自相关函数图拖尾,偏自相关函数图截尾,且n从2或3开始控制在置信区间之内,因而可判定为AR(2)模型或者AR(3)模型。如图

2、这张图可以看到,自相关和偏自相关都是拖尾,因为数据到后面还有增大的情况。

3、如果你的图片成这样,估计十有八九是一个ARMA模型了。自相关7阶拖尾(n从7开始缩至置信区间),偏自相关2阶拖尾。

4、自相关的后果:线性相关模型的随机误差项存在自相关的情况下,用OLS(普通最小二乘法)进行参数估计,会造成影响。从高斯-马尔可夫定理的证明过程中可以看出,只有在同方差和非自相关性的条件下,晦倘佳鳎OLS估计才具有最小方差性。当模型存在自相关性时,OLS估计仍然是无偏估计,但不再具有有效性。这与存在异方差性时的情况一样,说明存在其他的参数估计方法,其估计误差小于OLS估计的误差;也就是说,对于存在自相关性的模型,应该改用其他方法估计模型中的参数。1、自相关不影响OLS估计量的线性和无偏性,但使之失去有效性。2、自相关的系数估计量将有相当大的方差。3、自相关系数的T检验不显著。4、模型的预测功能失效。