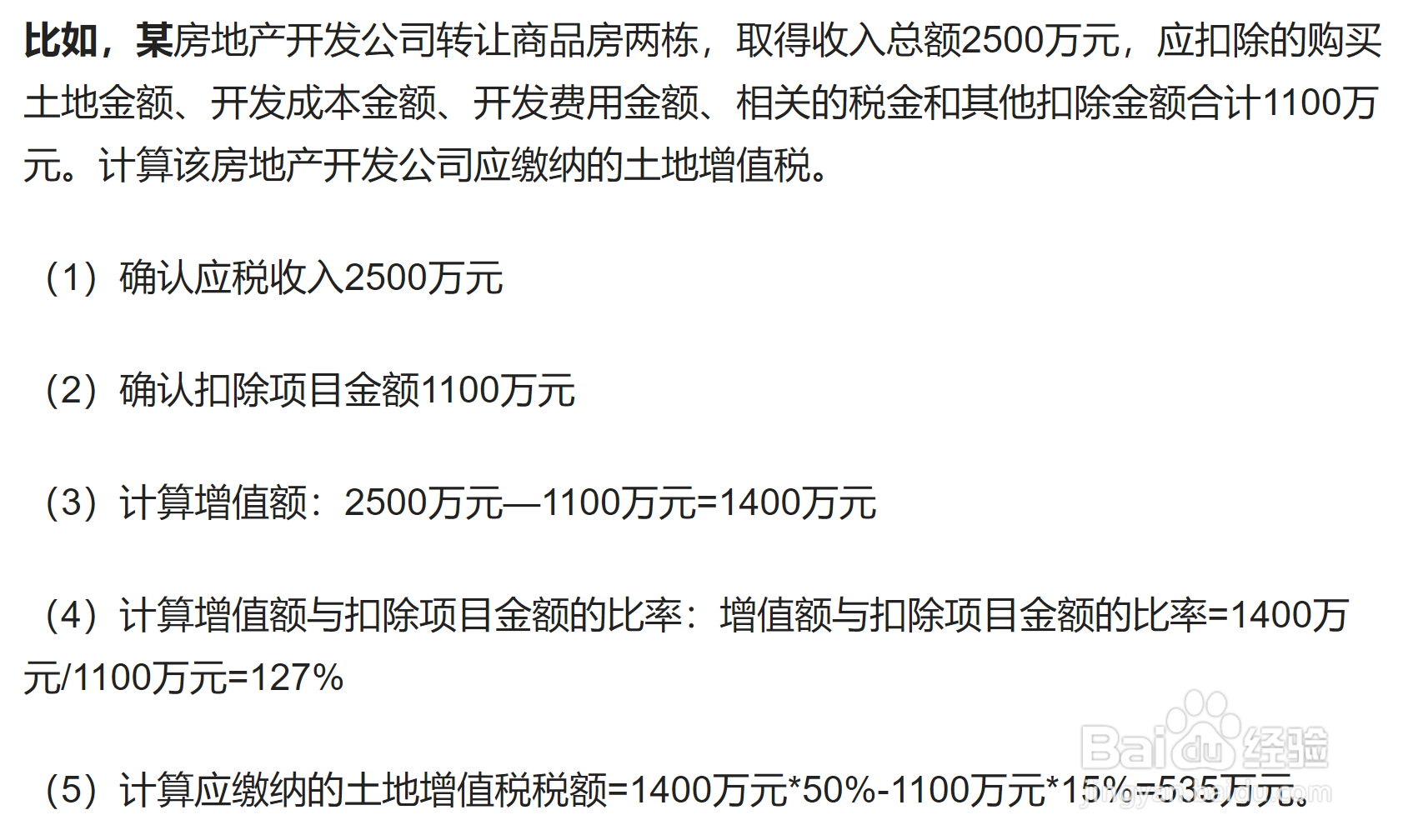

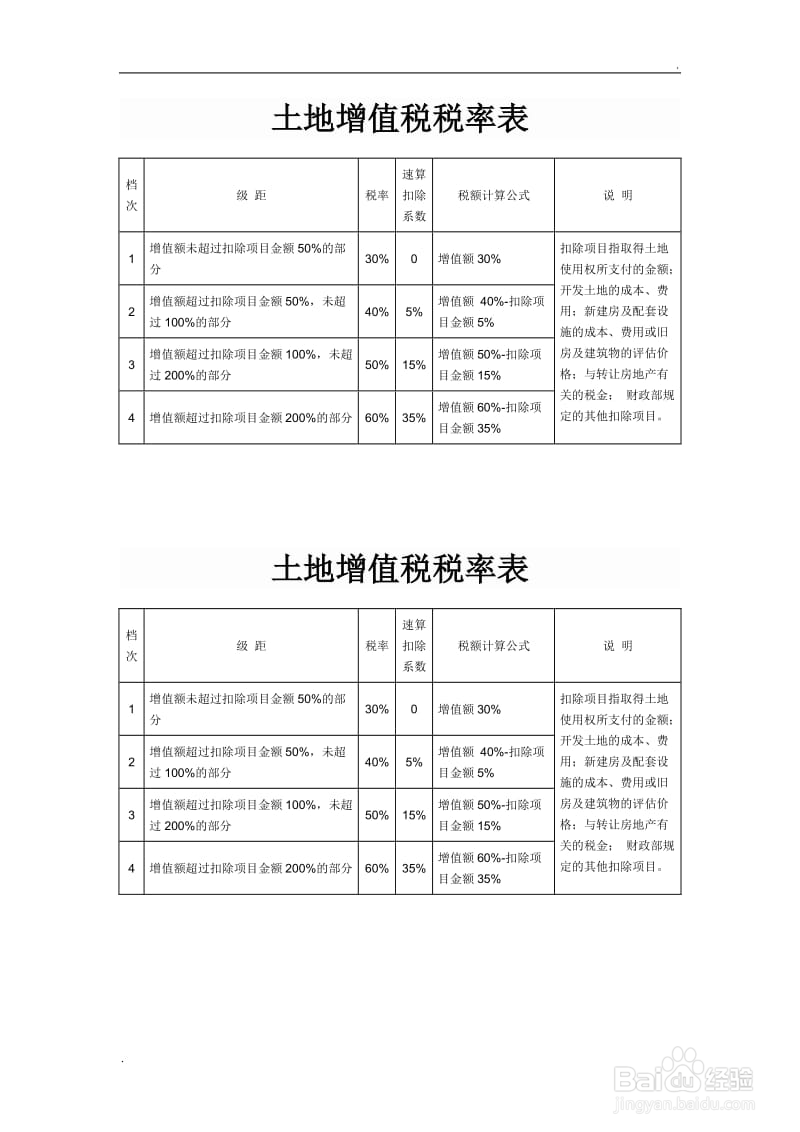

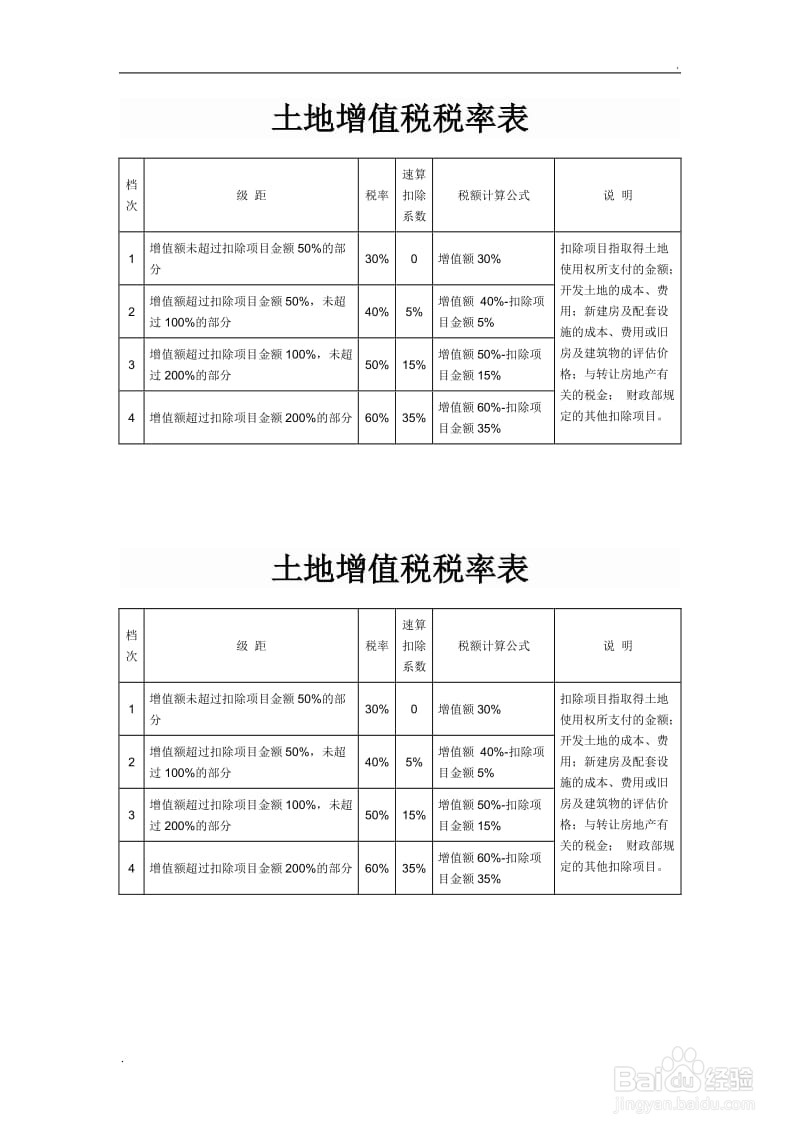

1、土地增值税是以转让国有土地使用权、地上建筑及其附着物所取得的增值额为计税依据缴纳的行为税。土地增值税实行四级超率累进税率。

2、土地增值税是纳税人以转让房地产所取得的增值额和规定的税率计算征收的,即增值额乘以适用的税率,减去扣除项目乘以速算扣除数系数计算出的土地增值税税额。

3、增值额为纳税人转让房地产所取得的收入减除规定的扣除项目金额后的余额。其中,土地增值税增值额的计算,主要涉及应税收入、扣除项目的确定。

4、土地增值税的计算公式为:土地增值税=增值额*适用税率—扣除项目金额*速算扣除系数。如图所示。

5、具体计算方法为:增值额未超过扣除项目金额50%时,土地增值税税额=增值额*30%。

6、增值额超过扣除项目金额50%,未超过100%时,土地增值税税额=增值额*40%—扣除项目金额*5%。

7、增值额超过扣除项目金额100%,未超过200%时,土地增值税税额=增值额*50%—扣除项目金额*15%。

8、增值额超过扣除项目金额200%时,土地增值税税额=增值额*60%—扣除项目金额*35%。