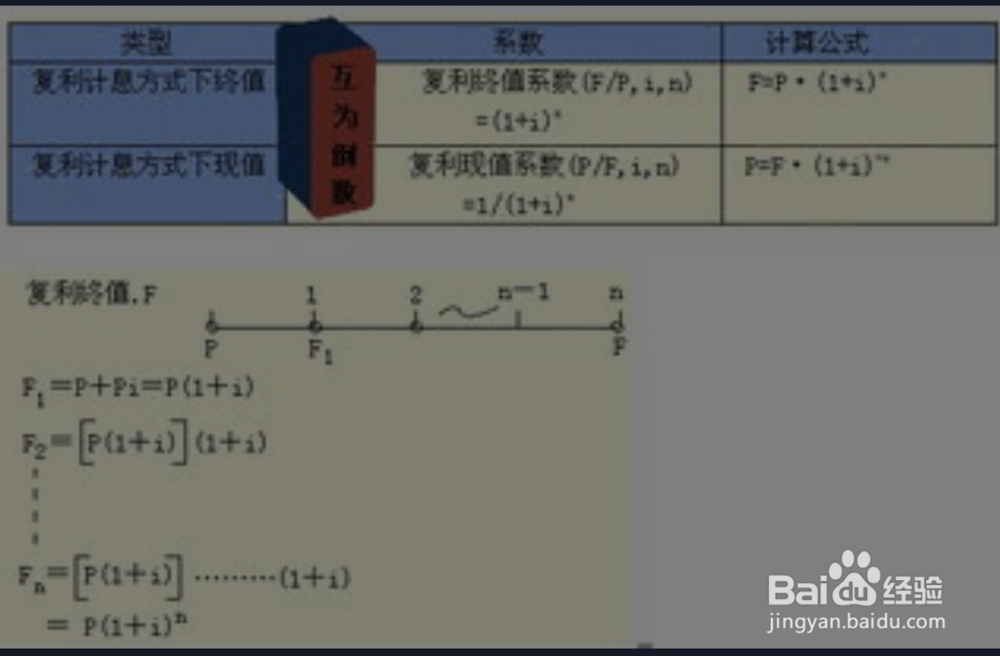

1、资金的时间价值原则。同等数额的资金在不同的时间点上具有不同的价值。资金的时间价值比仅仅是通货膨胀率的影响还有利率银行的影响。以及贷款利息影响。

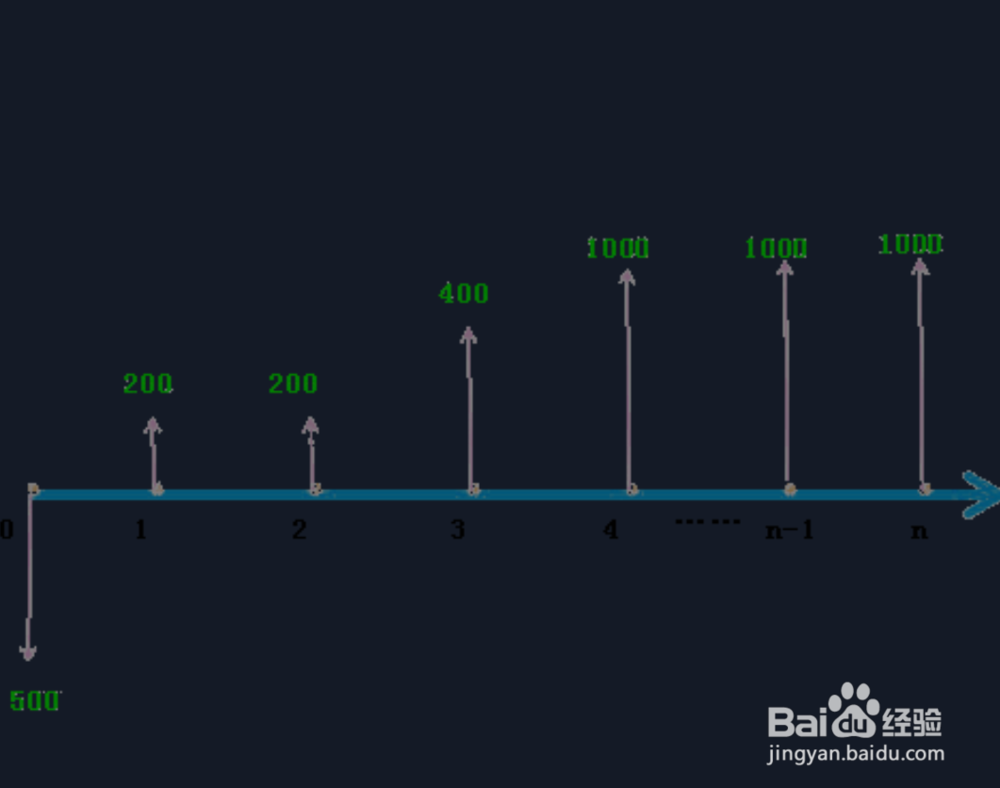

2、现金流量原则,现金流量表示的是实际发生的现金流入和流出。不包括应收应付款项以及各种这就,摊销等非现金性质的款项。会计利润是会计账面数字,而非手头可用的现金。

3、增量分析的原则。对不同的方案进行评价必须从增量角度进行。用两个方案的投资差与现金流量差进行分析,得到各种差额评价指标跟基准评价指标对比,看投资多的方案是否可行。

4、机会成本的原则,只要是投入了这个项目就算是投入,不管这些资金是借来的还是自有的,或者是企业自有的设备,器械。只要是计入成本那么就算是机会成本。

5、有无对比法就是把有这个项目和没有这个项目的现金流量情况进行对比。前后对比法,把这个项目实现以前以及实现以后所出现的各种效益费用情况进行对比。

6、可比性原则,进行比较的方案满足时间金额上的可比性,因此项目的效益以及费用必须有相同的货币单位,并且在时间上匹配。