1、在上一年度如果对跨年成本票进行了合理暂估,那么,首先冲销暂估,再按实际发票做以下账务处理。

2、如果对应的货物已经结转了成本,那么按照暂估额与实际额的差额调整“以前年度损益”,账务处理如下。

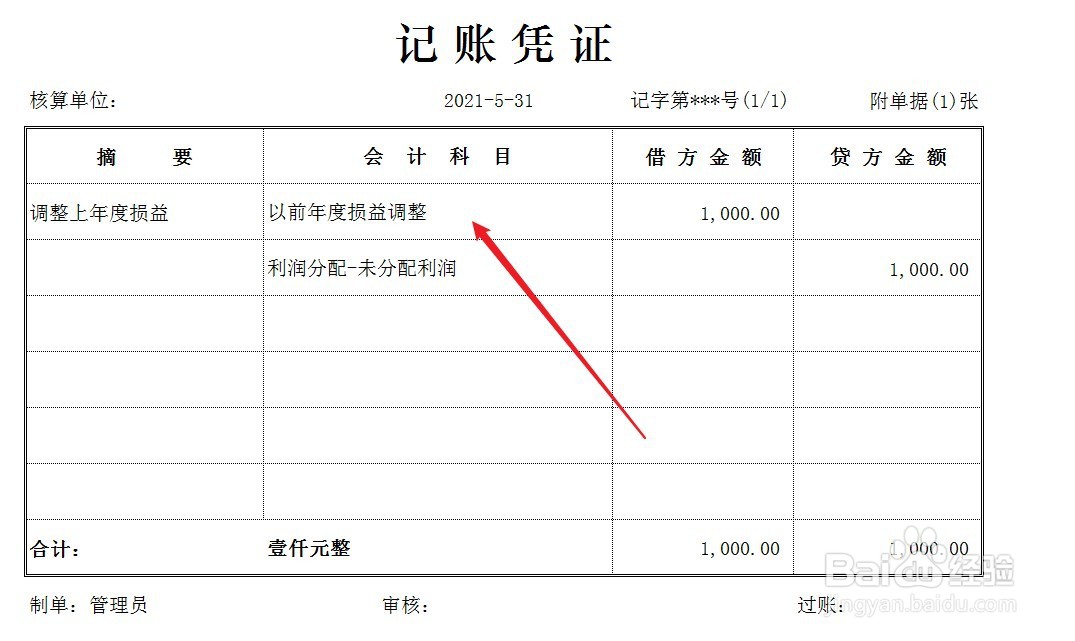

3、最后,结转“以前年度损益调整”科目余额,账务处理如下。

4、在上一年度如果没有对跨年成本票进行合理暂估且对应的成本已经结转,那么说明上一年度的成本少计,需做以下账务处理。

时间:2024-10-12 07:41:49

1、在上一年度如果对跨年成本票进行了合理暂估,那么,首先冲销暂估,再按实际发票做以下账务处理。

2、如果对应的货物已经结转了成本,那么按照暂估额与实际额的差额调整“以前年度损益”,账务处理如下。

3、最后,结转“以前年度损益调整”科目余额,账务处理如下。

4、在上一年度如果没有对跨年成本票进行合理暂估且对应的成本已经结转,那么说明上一年度的成本少计,需做以下账务处理。