1、应收账款明细采用辅助核算,增加辅助核算客户类别,添加客户明细。一个客户一个明细账。

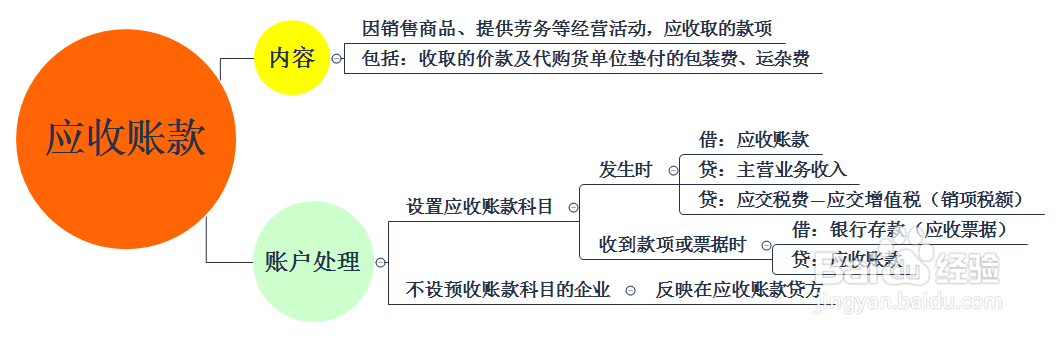

2、应收账款核算

3、收到预收款时会计分录:借:银行存款 贷:应收账款——A客户

4、销售发出商品开具发票:借:应收账款 贷:主营业务收入 应交税费—应交增值税(销项税额)

5、补付货款时:借:银行存款 贷:应收账款

6、资产负债表日分析客户明细账的余额情况,进行重分类调整。明细账借方余额反映在资产负债表”应收账款“项目,明细账贷方余额反映在资产负债表”预收账款“项目。

时间:2024-10-17 02:41:20

1、应收账款明细采用辅助核算,增加辅助核算客户类别,添加客户明细。一个客户一个明细账。

2、应收账款核算

3、收到预收款时会计分录:借:银行存款 贷:应收账款——A客户

4、销售发出商品开具发票:借:应收账款 贷:主营业务收入 应交税费—应交增值税(销项税额)

5、补付货款时:借:银行存款 贷:应收账款

6、资产负债表日分析客户明细账的余额情况,进行重分类调整。明细账借方余额反映在资产负债表”应收账款“项目,明细账贷方余额反映在资产负债表”预收账款“项目。