1、货币性项目 货币性项目,是指企业持有的货币和将以固定或可确定的金额收取的资产或者偿付的负债。例如,库存现金、银行存款、应收账款、其他应收款、长期应收款、应付账款、其他应付款、短期借款、长期借款、应付债券、长期应付款等。 货币性项目,采用资产负债表日即期汇率折算。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益。

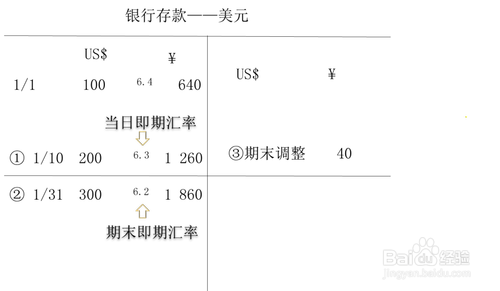

2、(1)期末调整 期末,将所有外币货币性项目的外币余额,按照期末即期汇率折算为记账本位币金额,并与原记账本位币金额相比较,祈硗樘缎其差额记入“财务费用—汇兑差额”等科目; 【提示】期末调整汇兑差额的计算思路: ①外币账户的期末外币余额=期初外币余额+本期增加的外币发生额-本期减少的外币发生额 ②调整后记账本位币余额=期末外币余额×期末即期汇率 ③汇兑差额=调整后记账本位币余额-调整前记账本位币余额

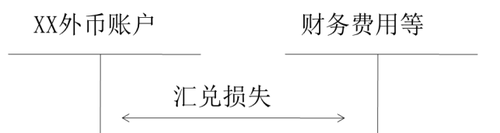

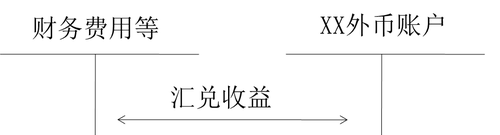

3、“XX外币资产”汇兑损失=调整前记账本位币余额-期末记账本位币余额(期末外币余额×期末即期汇率) “XX外币负债”汇兑损失=期末记账本位币余额(期末外币余额×期末即期汇率)-调整前记账本位币余额“XX外币资产”汇兑收益=期末记账本位币余额(期末外币余额×期末即期汇率)-调整前记账本位币余额 “XX外币负债”汇兑收益=调整前记账本位币余额-期末记账本位币余额(期末外币余额×期末即期汇率)

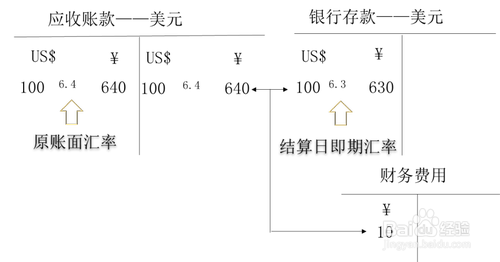

4、 猾诮沓靥(2)结算 结算外币货币性项目时,将其外币结算金额按照当日即期汇率折算为记账本位币金额,并与原记账本位币金额相比较,其差额记入“财务费用—汇兑差额”科目。 【提示】结算符合茹霭庖褙资本化条件的外币“应付利息”科目产生的汇兑差额记入“在建工程”等科目。 以“应收账款——美元”结算为例,其会计处理如下图所示: 【提示】可供出售外币货币性金融资产形成的汇兑差额计入当期损益;可供出售非货币性金融资产形成的汇兑差额计入所有者权益(其他综合收益)。