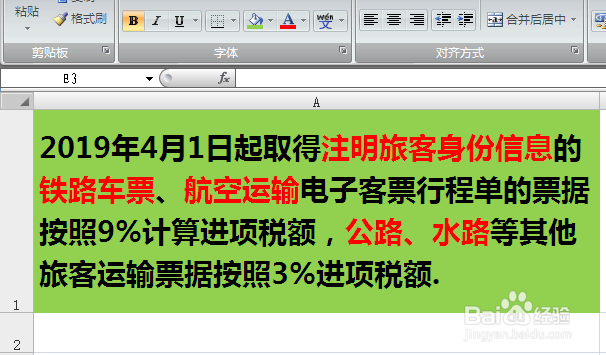

1、可以抵扣进项税额的票据有注明旅客身份信息的铁路车票、旅客航空票据、公路、水路等其他旅客运输票据。

2、 铁路车票进项税额=票面金额÷(1+9%)×9%。

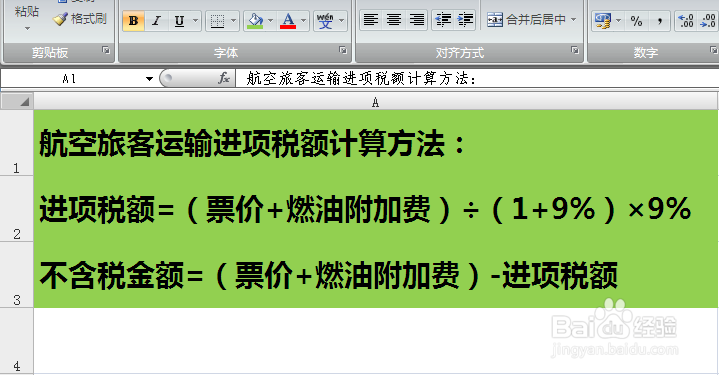

3、 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

4、 公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

5、以下事项需要注意。

6、 旅客运输票据税率只有两个,一个9%,一个3%,很好记忆的。

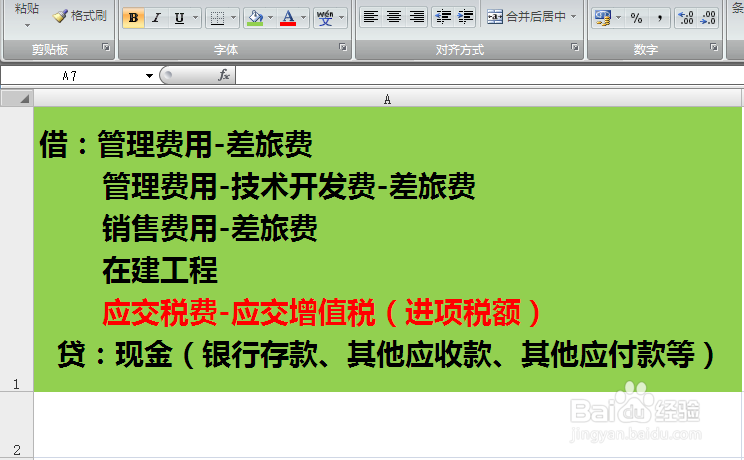

7、抵扣的增值税进项税额计入“应交税费-应交增值税(进项税额)”科目,不含税金额根据实际情况分别处理。

时间:2024-10-17 06:57:10

1、可以抵扣进项税额的票据有注明旅客身份信息的铁路车票、旅客航空票据、公路、水路等其他旅客运输票据。

2、 铁路车票进项税额=票面金额÷(1+9%)×9%。

3、 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

4、 公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

5、以下事项需要注意。

6、 旅客运输票据税率只有两个,一个9%,一个3%,很好记忆的。

7、抵扣的增值税进项税额计入“应交税费-应交增值税(进项税额)”科目,不含税金额根据实际情况分别处理。