资产屏顿幂垂=负债+所有者权益

1、资产一增一减

2、负债一增一减

3、所有者权益一增一减

4、资产负债同时增加

5、资产负债同时减少

6、资产所有者权益同时增加

7、资产所有者权益同时减少

8、负债增加,所有者权益减少

9、负债减少,所有者权益增加

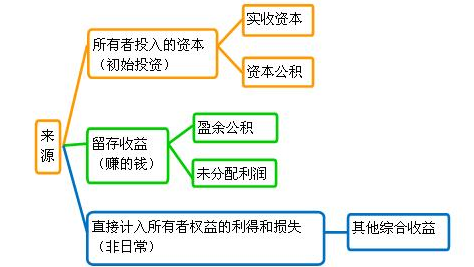

所有者权益的来源

包括所有者投入的资本、其他综合收益、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、盈余公积和未分配利润等构成。

所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本的金额,也包括投入资本超过注册资本或股本部分的金额,即资本溢价或股本溢价,这部分投入资本作为资本公积(资本溢价) 反映。