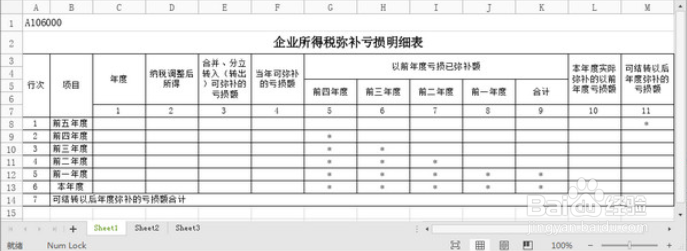

1、第一列为年度,第1行至第5行依次从第6行往前推年,第六行为申报年度。如:第6行为20X0年,那之前的1-5行为20X9、20X8、20X7、20X6、20X5年。

2、第二列“亏损或盈利额”:亏损额以“-”表示。

3、第三列“合并分立企业转入可弥补亏损额”:填报按税收规定可以并入的合并、分立企业的亏损额(以“-”表示)。如果没有子公司就不需要填列。

4、第四列“当年可弥补的所得额”:金额等于第2列+第3列。

5、第9列“已弥补过的亏损额”:金额等于第5+6+7+8列(第4列为正数的不填,说明已经补完,之后就需要叫所得税)。

6、第10列的第1行至5行“本年度可弥补的以前年度亏损额”:用于依次弥补前年度的尚未弥补的亏损额。